|

||

|

◇ 最新ニュース ◇

|

||

|

【11月30日】 【11月29日】 【11月28日】 |

||

|

|

2011年にテレビ需要が2億台。AV主要品目の世界予測 -JEITA発表。ロシアの民生電子機器需要予測 |

|

2月7日発表 |

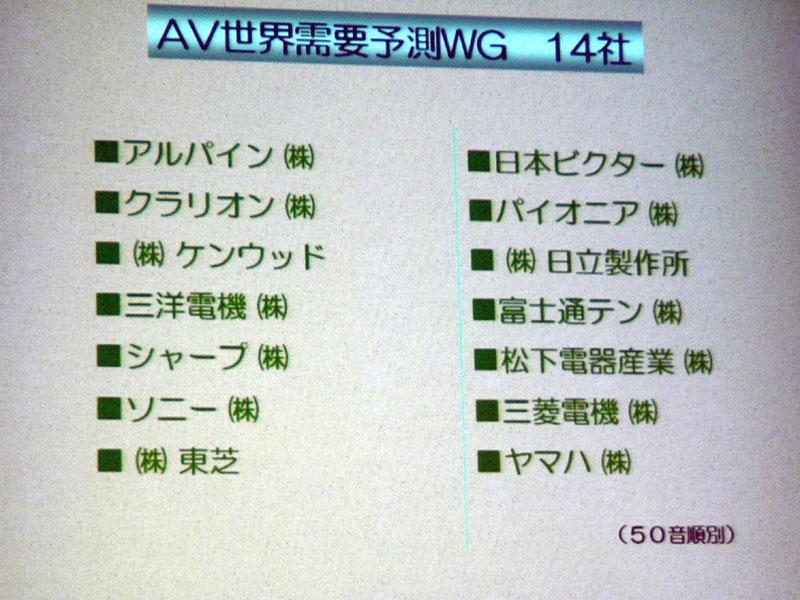

社団法人電子情報技術産業協会(JEITA)は7日、テレビやオーディオ機器など、2011年までのAV主要品目における世界需要予測を発表した。

国内の関連機器メーカー14社による需要予測で、予測対象国は50ヵ国、1地域。対象品目はテレビ、録画再生機器、オーディオ、カーAVCの4種。品目の詳細については下表の通り。

| 品目 | 機器詳細 |

| カラーテレビ | CRT、液晶(10V型以上)、PDP、プロジェクション |

| 録画再生機器 | DVDプレーヤー/レコーダー、 ビデオ一体型カメラ |

| オーディオ | ステレオ、アンプ、ホームシアターシステム、 デジタルオーディオプレーヤー |

| カーAVC | カーオーディオ(CD、カセット)、 カーナビゲーションシステム、カーDVD |

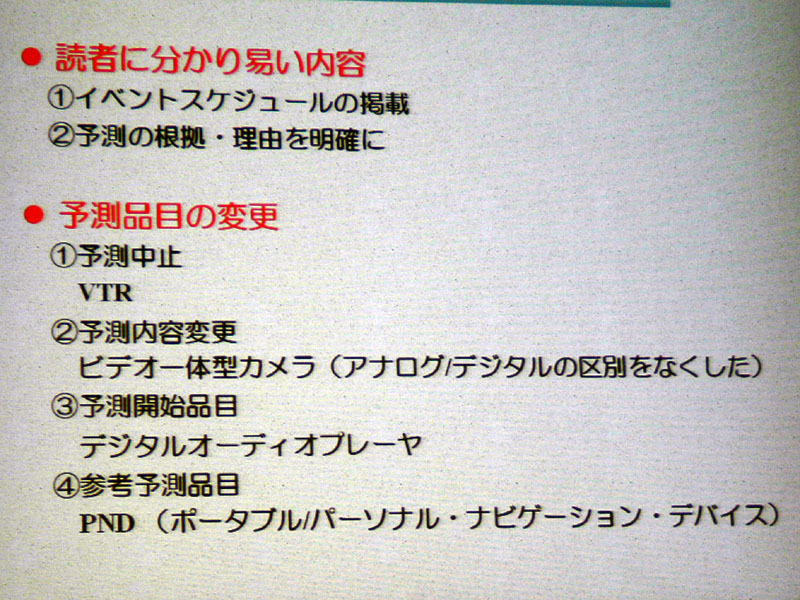

なお、Blu-ray DiscやHD DVDなどの次世代メディア対応機器については、DVDプレーヤー/レコーダに含まれる。また、ビデオ一体型カメラには、ハイビジョン対応機も含まれるほか、アナログ/デジタルなどの区別はなくなった。そのほか、デジタルオーディオプレーヤーについては、今回から予測を開始し、VTRは予測を中止した。

全体では、年平均伸び率は、液晶テレビ、PDP、カーDVDが2桁以上の伸び率を予想。逆にCRTや、プロジェクション、カーオーディオ(カセット)については2桁以上のマイナスを予測している。

|

|

| 予測を実施した14メーカー | 今回追加/削除など調整を行なった品目 |

■ 液晶/PDPは堅実な伸び。国内需要も2007年から上向きと予測

|

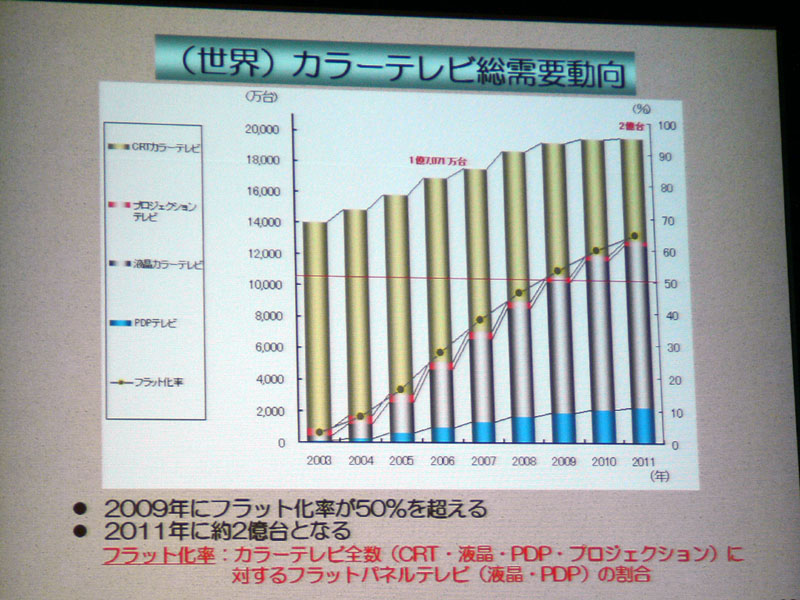

| テレビの世界需要は2011年に2億台と予測 |

世界のカラーテレビ需要全体の動向としては、2006年の1億7,071万台から、2011年には2億台に達すると予測。液晶/PDPを合計した薄型テレビの割合は6割を超えるとした。

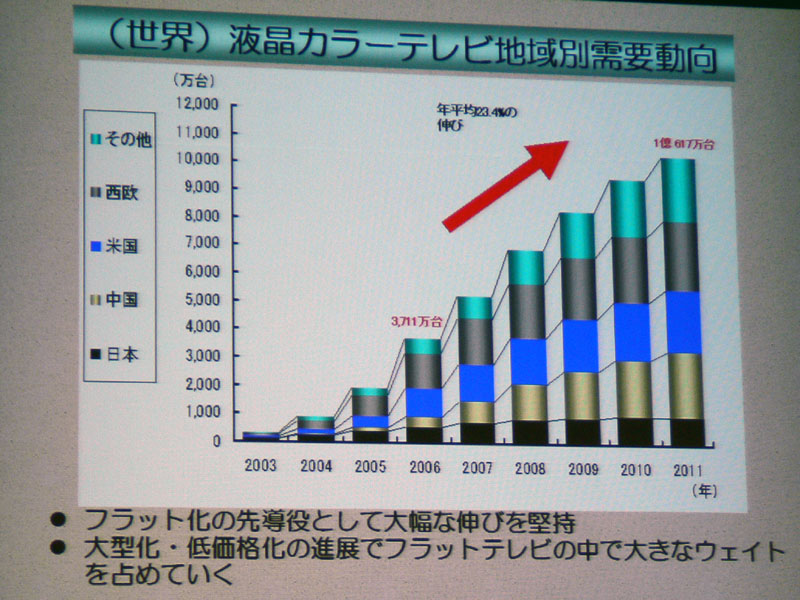

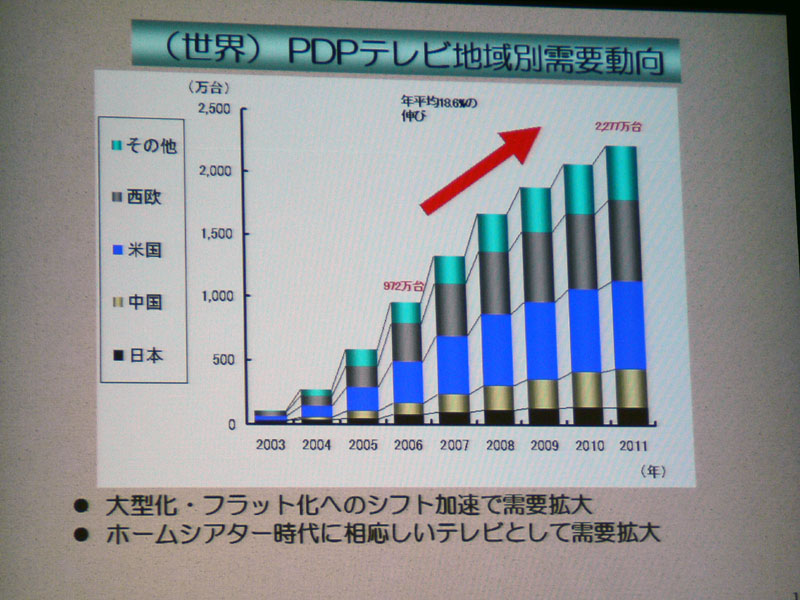

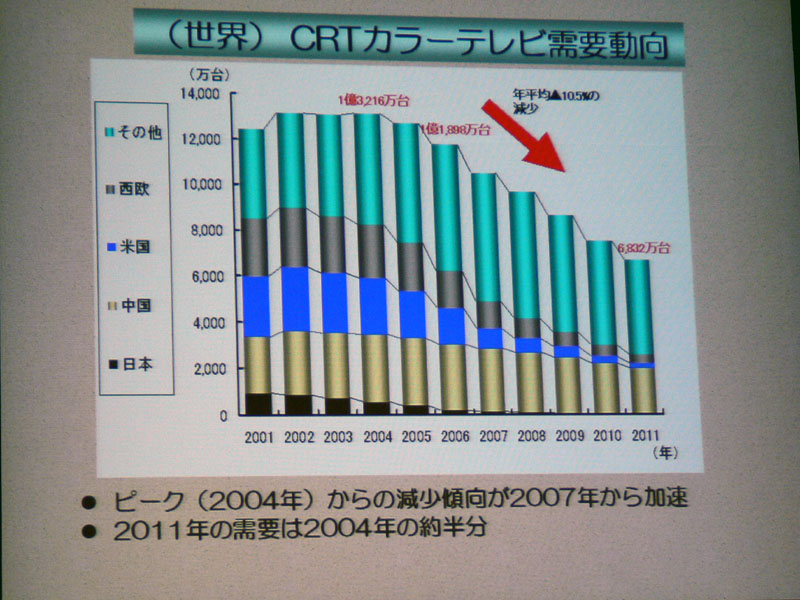

液晶テレビについては、世界的に大きく伸び、2006年の3,711万台から、2011年には1億617万台になると予想。PDPについても同様で、2006年の972万台から、2011年には2,277万台と予測している。逆にCRTは2006年の1億1,898万台から、6,832万台まで減少傾向が続くとした。なお、2004年のCRT出荷実績は1億3,216万台なので、2011年には約半分となる。

|

|

|

| 液晶テレビの需要予測 | PDPの需要予測 | CRTの需要予測 |

|

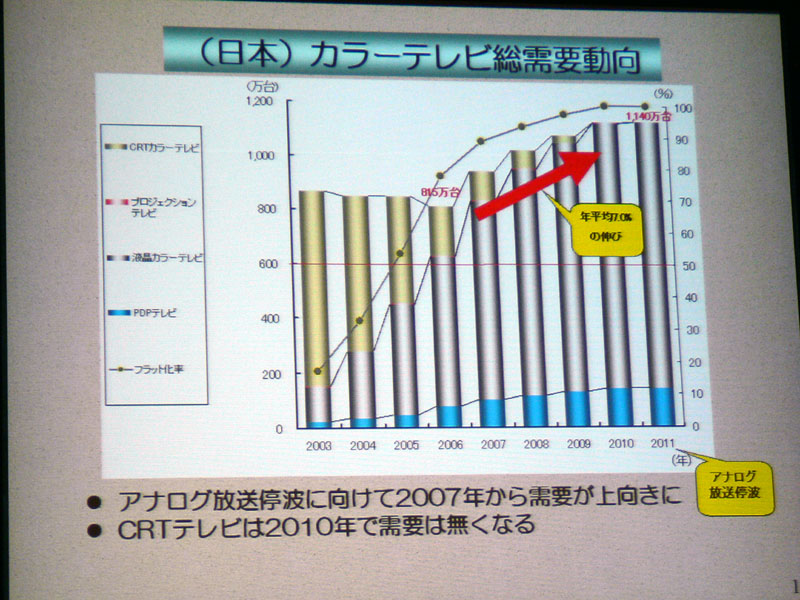

| 日本のテレビ需要は2007年から回復基調に |

国別では、日本のテレビ需要は、2006年に前年割れだった出荷台数が2007年以降は回復基調に向かうと予測。液晶を中心に年平均7%増の伸びを見せ、2011年のアナログ放送停波時には1,140万台になるとした。

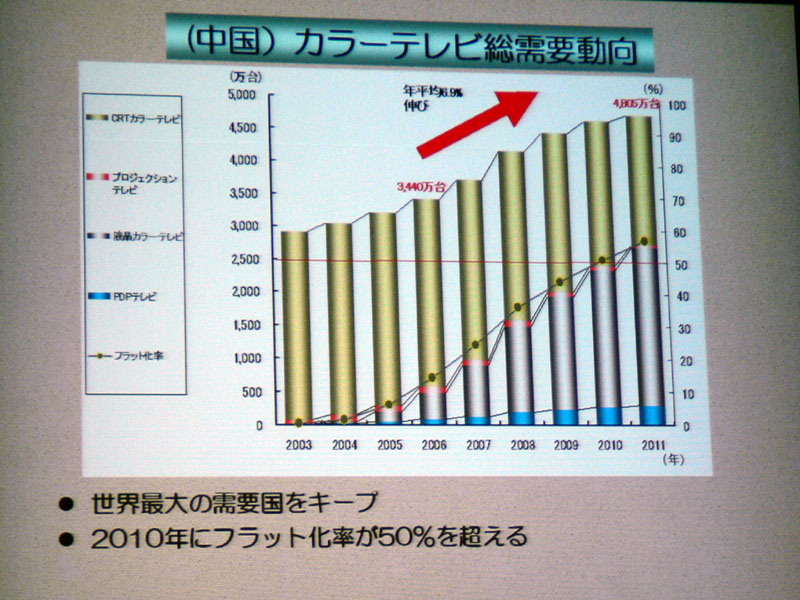

中国においても、現状はCRTが多数を占めるが、2007年以降も台数は年平均6.9%の割合で増加を続けながら、液晶テレビなどの割合が増加。2010年には薄型テレビが50%をこえるとした。

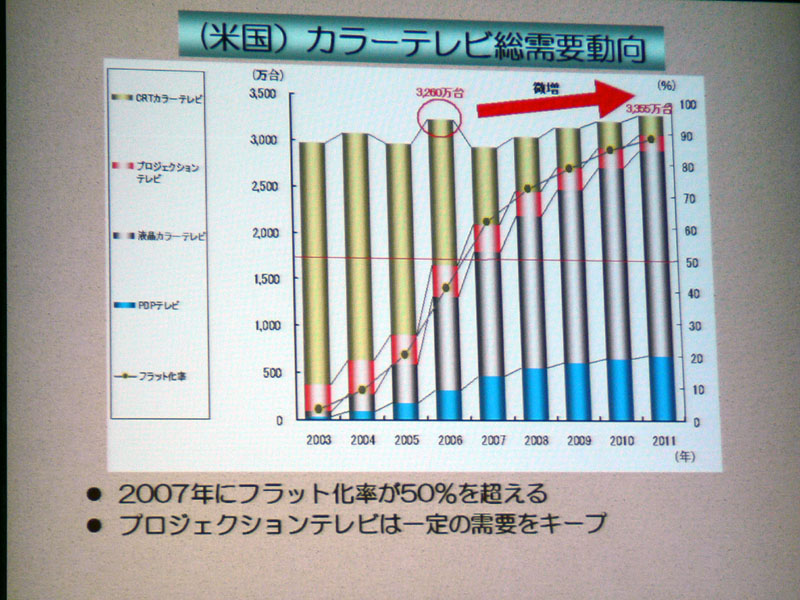

米国/西欧では、どちらもCRTが減少する一方で、液晶テレビやPDPなどの薄型テレビが牽引役となり微増を続け、2007年に薄型テレビの割合が50%を突破、米国の2011年台数予測は3,355万台で、西欧は3,595万台。

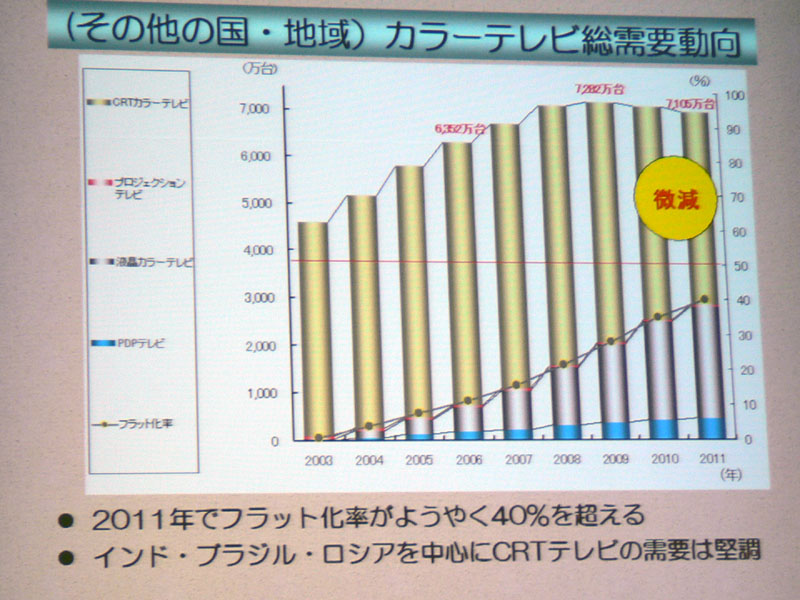

その他の地域では、2009年まで増加傾向が続き、7,282万台に到達。だが、2010年以降は微減が続き、2011年には7,105万台まで減少。薄型テレビの割合は40%に到達すると予測した。

|

|

|

| 中国では、2010年に薄型テレビの割合が半数を超えると予測 | 米国の予測 | その他地域の予測 |

■ 日本/西欧のレコーダの伸びと次世代メディアに期待

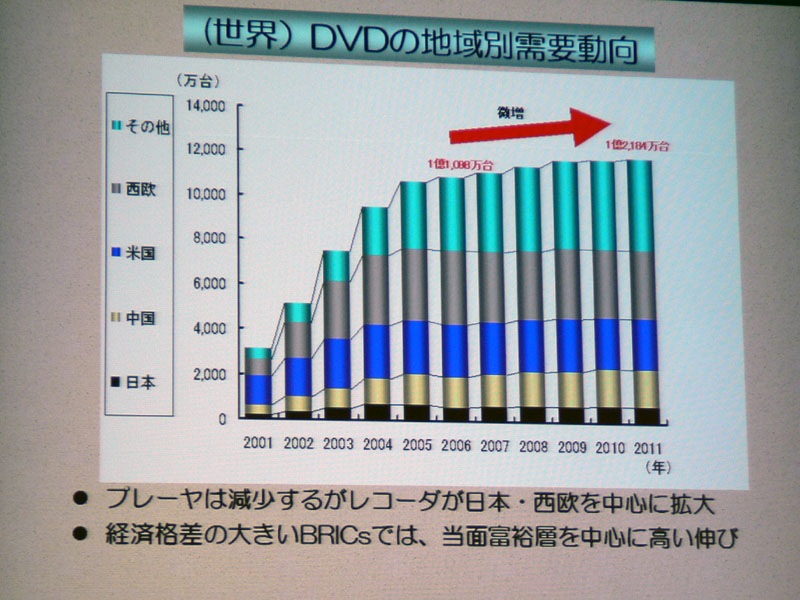

世界の録画再生機器需要の動向は、2011年まで微増のまま推移。2006年の1億1,098万台から、2011年には1億2,184万台になるとしている。

DVDプレーヤとDVDレコーダの割合についても劇的な変化はなく、ゆるやかに推移するとしており、レコーダ比率は2006年の17.1%から2011年に33.7%と予測している。

レコーダ比率の増加が鈍化する要因として、日本/西欧とその他の地域における嗜好の違いを指摘、「日本や西欧では録画嗜好が強いため、レコーダの割合が増えると予想されるが、それ以外の地域ではそれほど強くないため、今後もプレーヤーと比べて割高のレコーダへの移行は厳しい。HD DVDやBlu-ray Discなどの次世代メディア対応機器の普及に期待したい」とした。

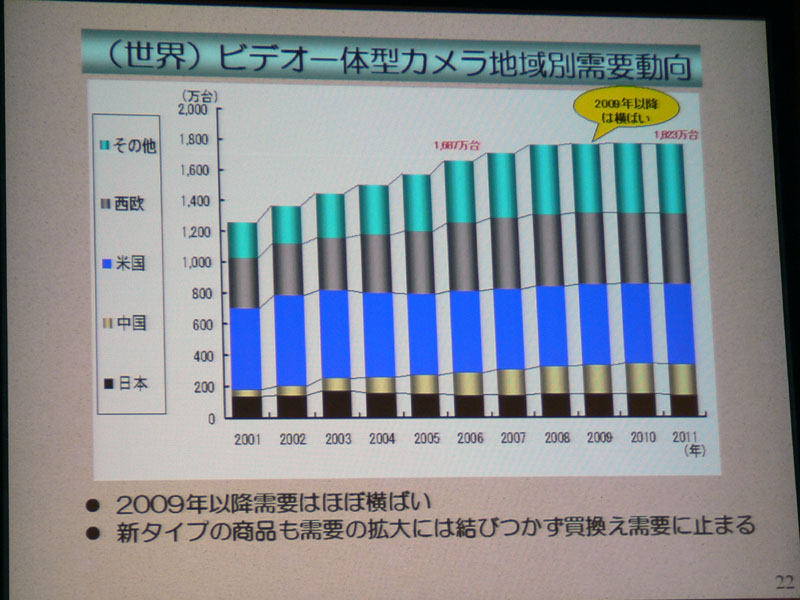

ビデオ一体型カメラについては、2006年の1,687万台から、2009年までは微増が続くも、それ以降は需要は増加せず、横ばい状態となり、2011年には1,823万台になると予測。必需品ではないため、需要の拡大には結びつかず、新タイプの商品が登場しても、買い換え需要にとどまり、需要の増加は難しいとしている。

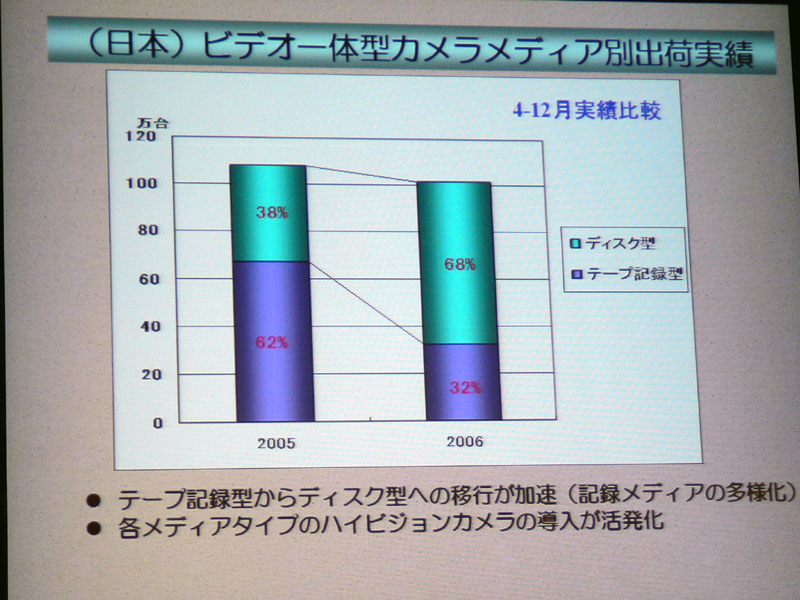

なお、日本における2005年と2006年のメディア別ビデオ一体型カメラの出荷実績も発表。2005年はテープ記録型が62%、ディスク記録型が38%だったのに対して、2006年にはこれが逆転。テープ記録型が32%へと減少したのに対してディスク記録型が68%と増加した。記録メディアの多様化などから、この傾向は今後も続くとしている。

|

|

|

| DVDプレーヤー/レコーダの世界予測は微増 | ビデオ一体型カメラは2009年以降横ばいと予測 | メディア別出荷実績。テープ型の減少に伴いディスク型が増加 |

■ テレビの大型化に伴い、ホームシアター需要が高まると予測

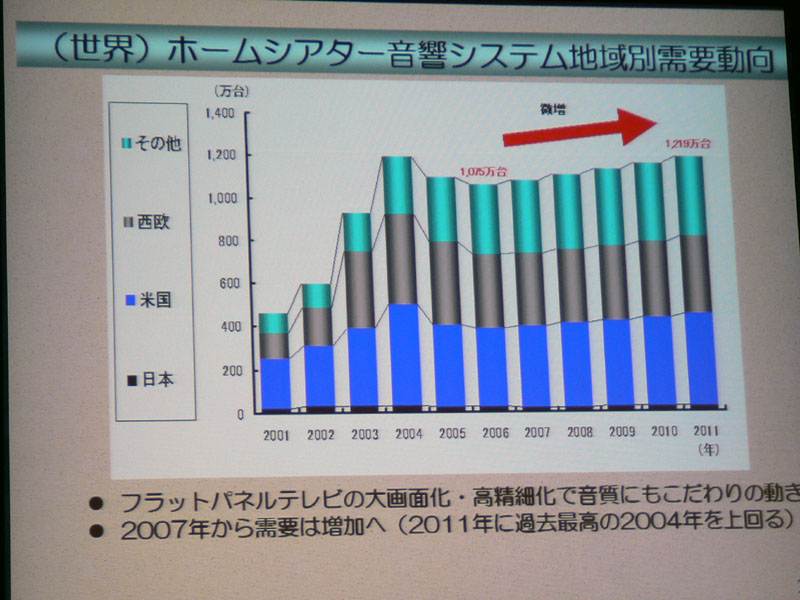

オーディオ機器の世界需要動向も発表。ホームシアターシステムは、2006年の出荷実績は1,075万台で、2004年(1,203万台)をピークに減少を続けていたが、2007年以降は増加傾向に転化すると予測。2011年にはピークの2004年を上回る1,219万台になるとした。

増加の要因として薄型テレビの好調を挙げており、「薄型テレビが増加することで、各家庭の大画面化/高精細化が進む。これにより、音質にもこだわりの動きが見られるようになっていくのではないか」としている。

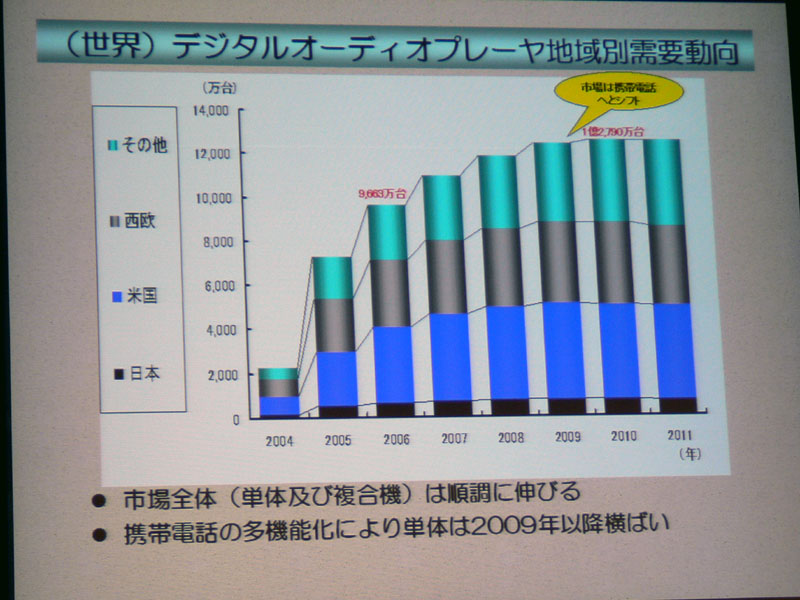

また、デジタルオーディオプレーヤーは、2006年の出荷実績が9,663万台。今後も2009年までは順調に増加が続く。だが、2009年以降は携帯電話の多機能化により、市場が携帯電話にシフト。単体のポータブルプレーヤの伸びは鈍化し、横ばいになっていくとしており、2011年には1億2,770万台と予測した。

ステレオは、2006年が前年比93.7%の3,031万台で、今後も現状と変わらず減少傾向が続き、2,011年には2,928万台と予測。アンプについても同様で、2006年が前年比99.3%の511万台で、2011年には484万台と減少が続くと予測している。

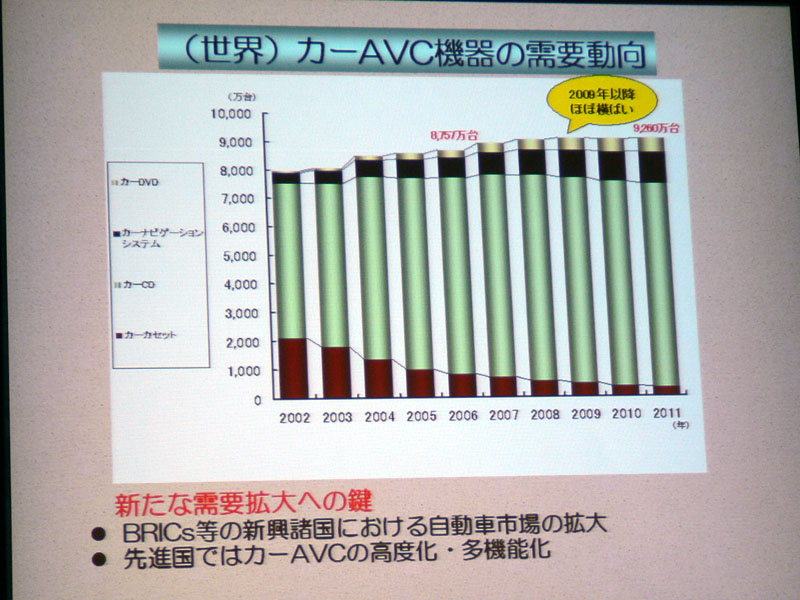

カーAVCについては、2006年の8,757万台から微増を続け2009年以降ほぼ横ばいになり、2011年には9,260万台と予測。新たな需要拡大の鍵としては、「BRICsなどの新興諸国における自動車市場の拡大や、カーAVCの高度化、多機能化による先進国での需要拡大」などが挙げられている。

|

|

|

| ホームシアターは2007年より増加傾向と予測 | 2009年以降携帯電話の台頭でプレーヤー単体製品は伸び率が鈍化 | カーAVCは需要拡大がなければ2009年以降横ばい |

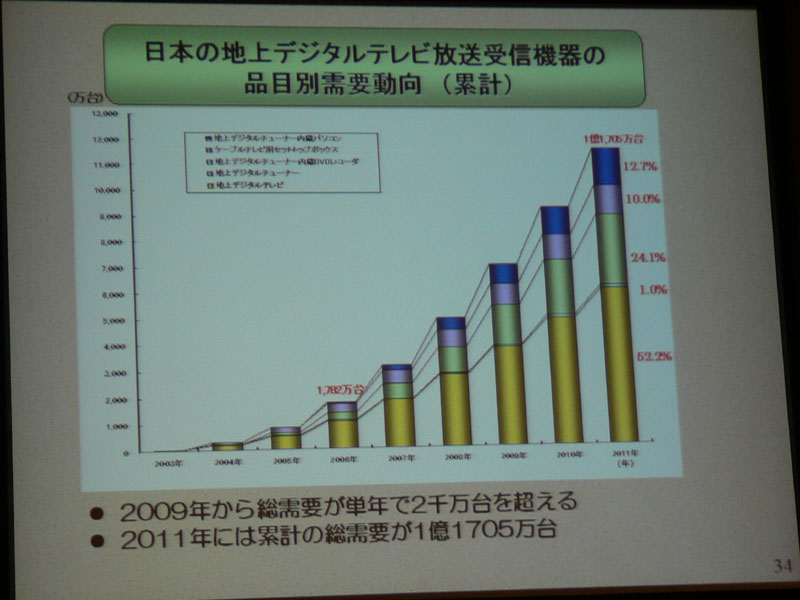

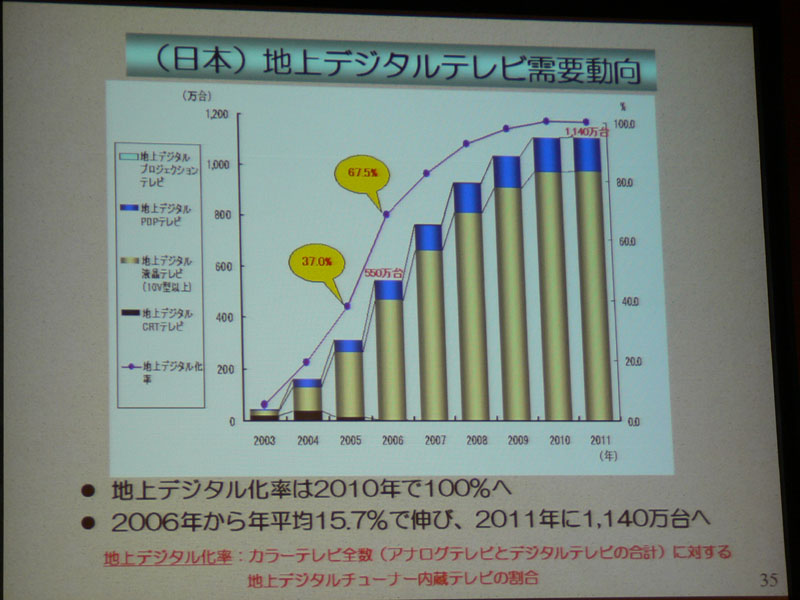

■ 2011年に国内の地デジ機器は1億台を突破と予測

世界需要予測のほか、日本における地上デジタルテレビ放送受信機器の需要動向についても発表が行なわれた。需要予測対象品目は地上デジタルチューナ単体や、ケーブルテレビ用STBのほか、チューナ内蔵のCRT/液晶/PDP/プロジェクション/DVDレコーダ/パソコンの8品目。

これら地デジ放送機器は、2006年に1,782万台を出荷しているが、2011年には累計で1億1,705万台と予測。また、2009年以降は年2,000万台出荷を超える規模にまで拡大するとしている。受信機器のうち、テレビについて、2010年には地上デジタル対応機器のみで100%になると予測している。

|

|

| 2011年には全体で1億1,705万台と予測 | テレビ全体では1,140万台 |

■ ロシアの現状と市場規模を発表

|

| GfkのFredrik Hallberg氏 |

そのほか、今回はロシア市場の将来性の考察などを目的に、ロシアにおける民生用電子機器の最新動向について、リサーチ会社Gfkの、Central & Eastern EuropeのGeneral Managerである、Fredrik Hallberg氏より発表が行なわれた。

Hallberg氏はまず、現在のロシア国内情勢について説明、「現在のロシアは、市内と農村、または地方都市と中央とで、多様性、対称性を持つ国となっている。モスクワに億万長者がいるかと思えば、農村ではわずかの年金で暮らす老人もいる」とし、都市と地方の所得差について解説した。

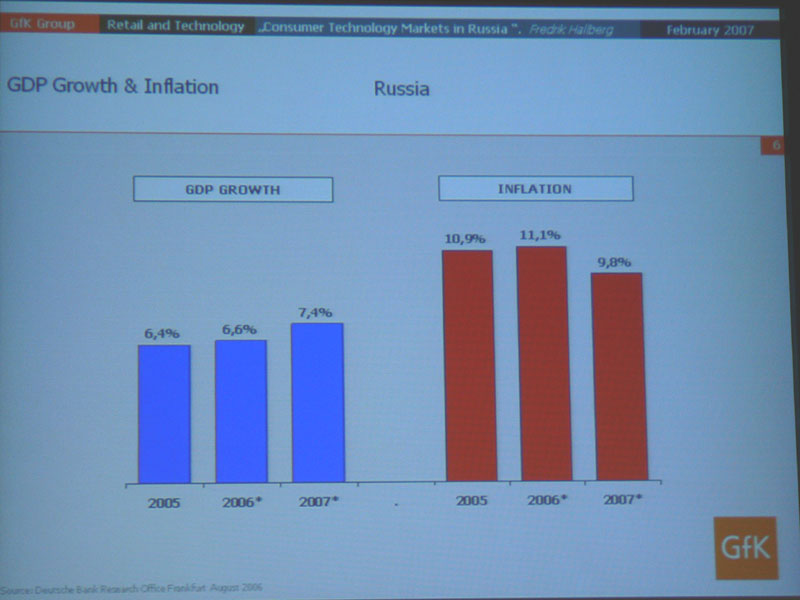

経済については「最先端技術の開発なども多く行なわれているが、実際の経済基盤は、未だに天然資源などに置かれているのが現状。国民の個人所得も順調に推移しており、1人あたりの月収は、平均で約280ドル(US)。だが、経済改革については、GDPが少しずつ上昇しているものの、インフレ率も同様に進行してしまうなど、まだまだ発展途上の段階」と、安定しない経済状況を説明。

|

|

| ロシアのGDPとインフレ率の推移 | モスクワ市民と他の地域の平均月次所得額 |

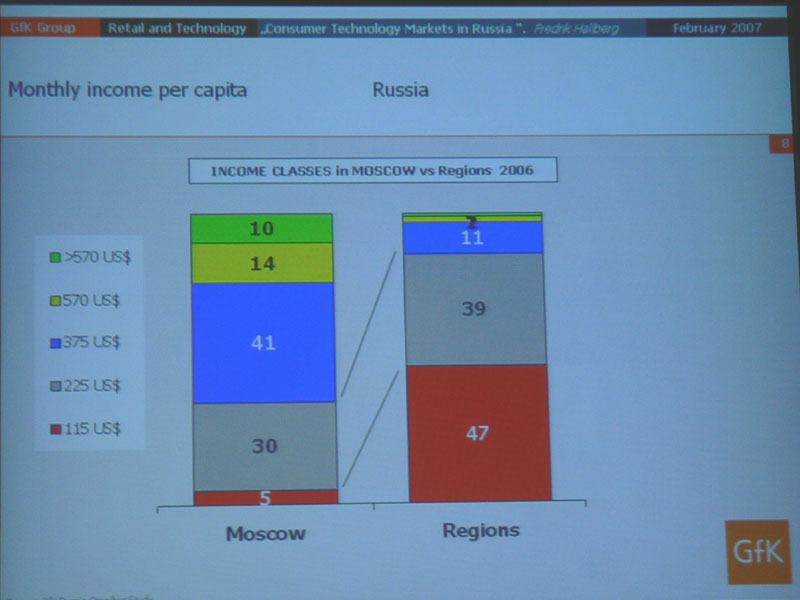

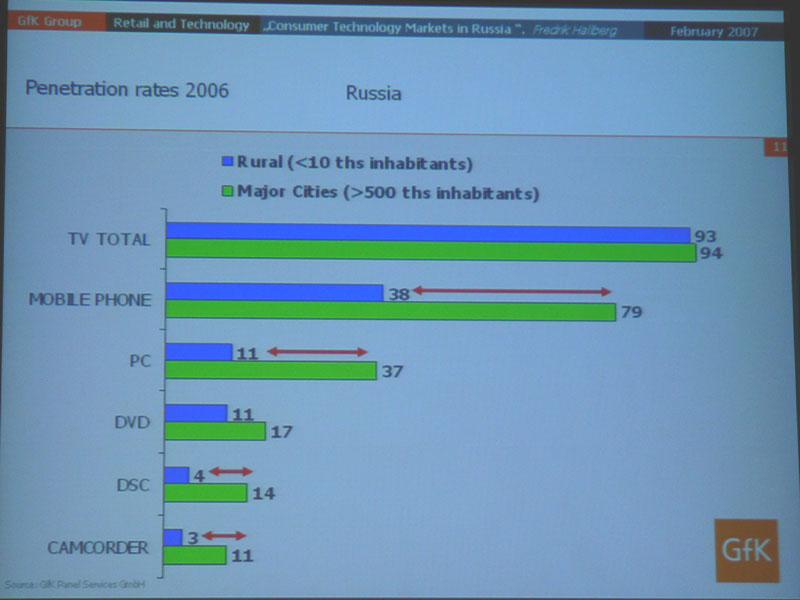

そのような経済状況の中で、2006年のロシアにおける民生機器の普及率は、テレビが94%、携帯電話が63%、PCは24%、DVDプレーヤーが16%、デジタルカメラが9%、ビデオカメラが7%となった。ただし、住民が500人以上の大型都市と、500人未満の都市における普及率は大きく異なり、「テレビなどは、どちらの都市でもほぼ同等の普及率(94:93)であるのに対して、携帯電話(79:38)やビデオカメラ(11:3)などの普及率については、大型都市と中小都市とで大きく差が開いている」とした。

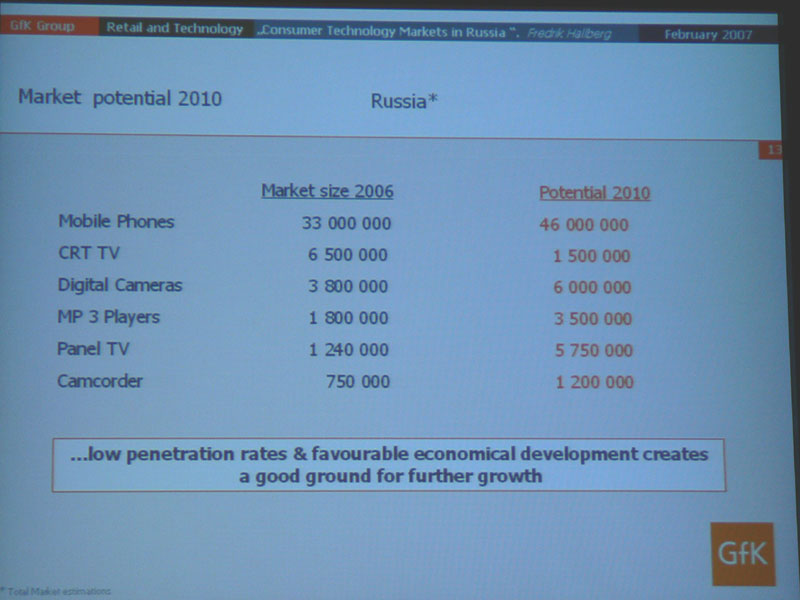

2006年におけるロシアの市場規模は、薄型テレビが124万台、MP3プレーヤーは180万台、ビデオカメラが75万台などで、これらの品目において、2010年における市場規模予測は、薄型テレビが575万台、MP3プレーヤーは350万台、ビデオカメラが120万台など、これから成長する市場である点を強調した。

|

|

|

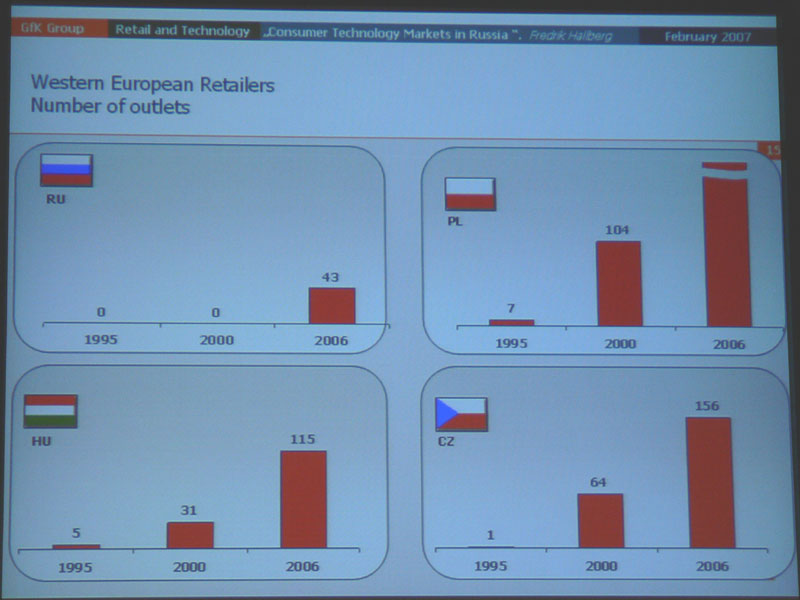

| 500人以上の都市と500人未満の町における主要機器の普及率 | ロシアにおける2006年市場規模と2010年の市場規模予測 | 西欧の販売チェーン店は2006年に43店舗が進出 |

現在の市場規模がまだ小さい要因の1つとして、2005年まで西欧の販売メーカーが参入していなかった点を指摘。2006年には5社43店舗がロシア市場への参入を開始。今後はさらに西欧の販売メーカーの動きが加速すると予測している。

現在のモスクワなどを見ると、国内のチェーン店や、オープンマーケットと呼ばれる屋根付き露天販売が活発で、特にオープンマーケットは、モスクワにおける民生機器などの売上のうち約6割を占めるほどの規模。今後は販売店舗が増加することで、競争も激化し、市場が盛り上がると予測している。

|

|

| ロシア国内のチェーン店の様子 | オープンマーケットは、屋根を設置した広場内に露天商のような小規模店舗が集まった形態 |

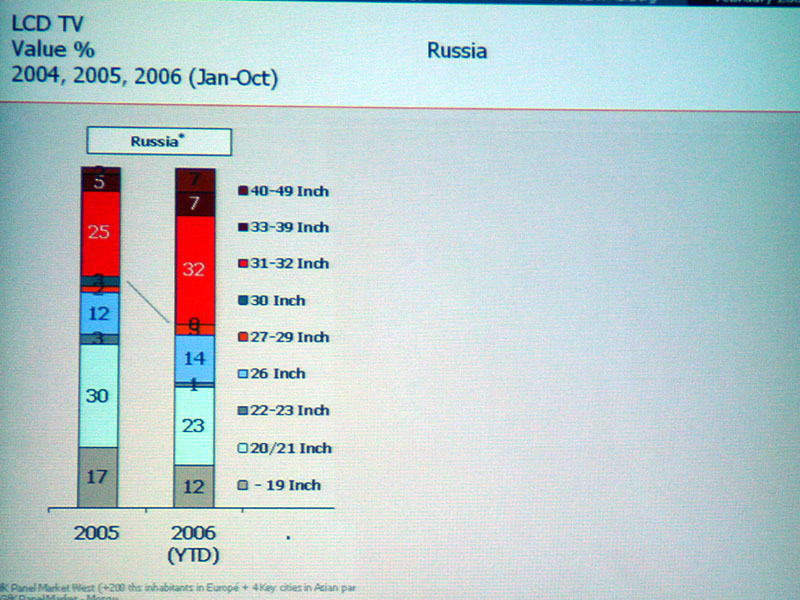

■ ロシアではCRTが主流。液晶の追い上げが目立つ

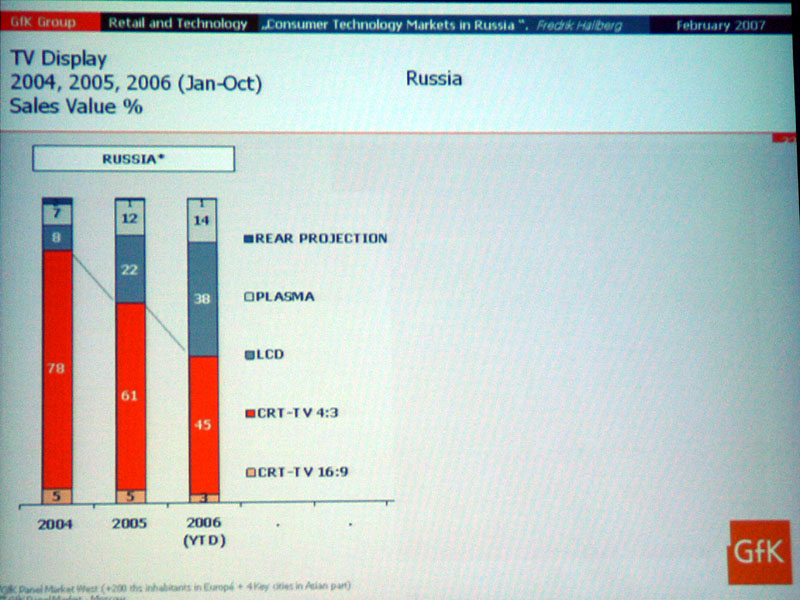

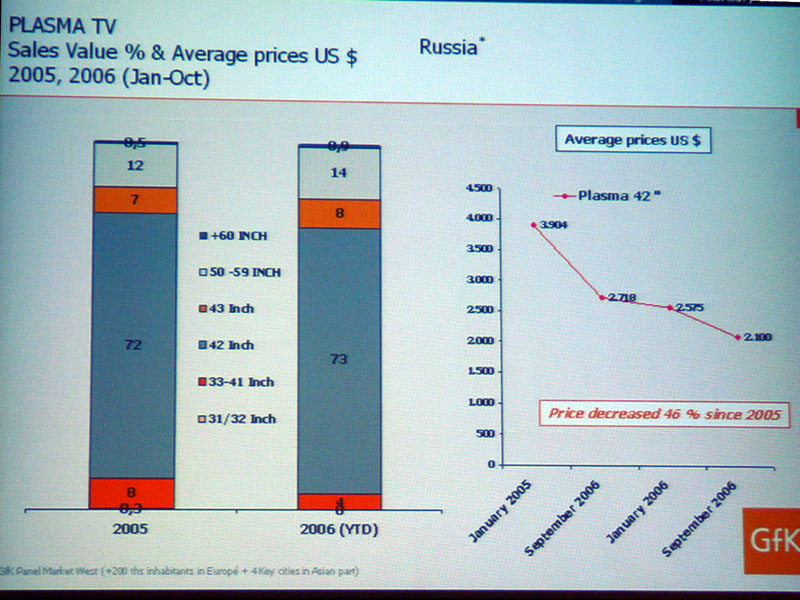

テレビの2006年出荷額の割合については、CRTが45%、液晶が38%、PDPが14%となった。サイズ別で見ると、CRTでは21型のモノラルテレビ(19%)とステレオテレビ(17%)が合計で36%を占めている。PDPでは73%が42型で最も多く、価格も2005年1月に平均3,904ドルだったが、2006年9月の時点で2,100ドルまで低下している。また、液晶は、31~32型が最も多く32%となっている。

|

|

|

| テレビの2006年出荷額の割合 | 液晶テレビの出荷額に占める液晶サイズの割合 | PDPの出荷額に占めるパネルサイズの割合 |

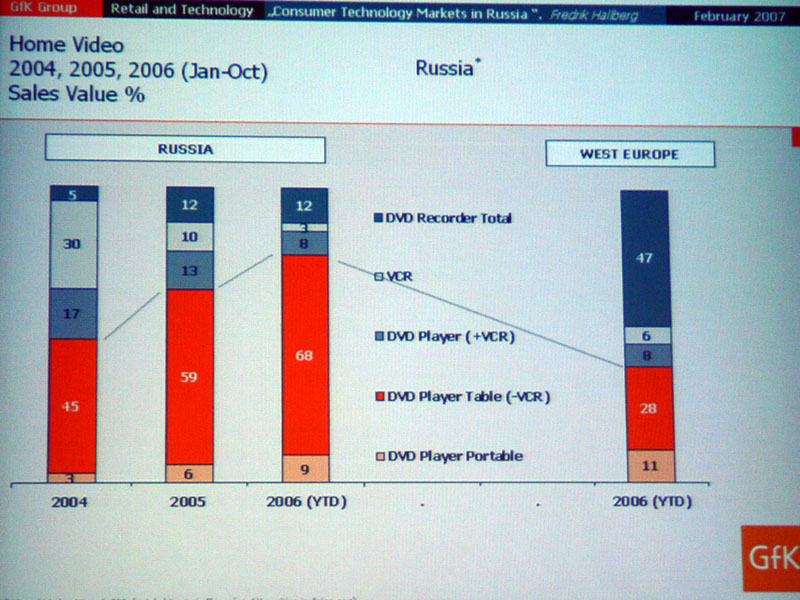

ビデオ再生機器の出荷額は、DVDプレーヤーが最も高く68%で、ほか、DVDレコーダが12%、ビデオカメラが3%、ポータブルDVDプレーヤーが9%となった。DVDプレーヤーが売れている理由としては「自分たちでテレビを録画するより、露天などで低価格の(おそらく海賊盤と思われる)ソフトを購入できるため」としている。

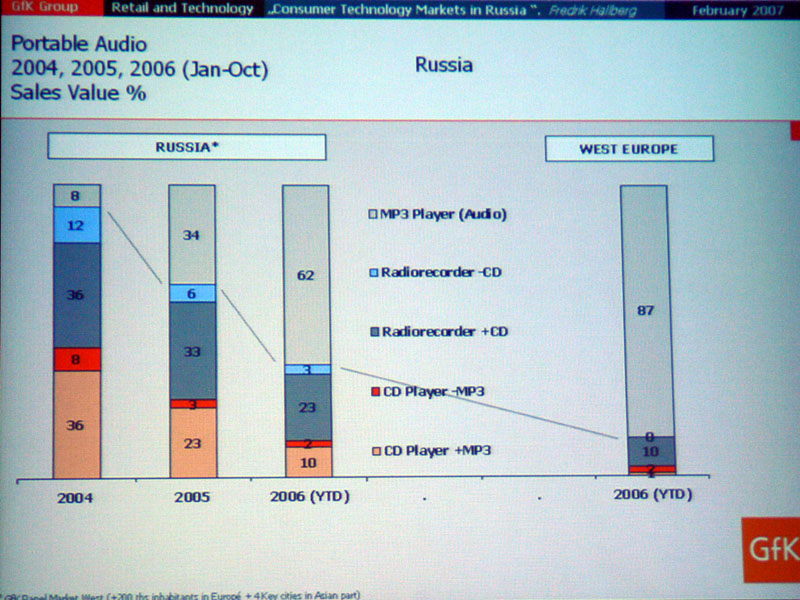

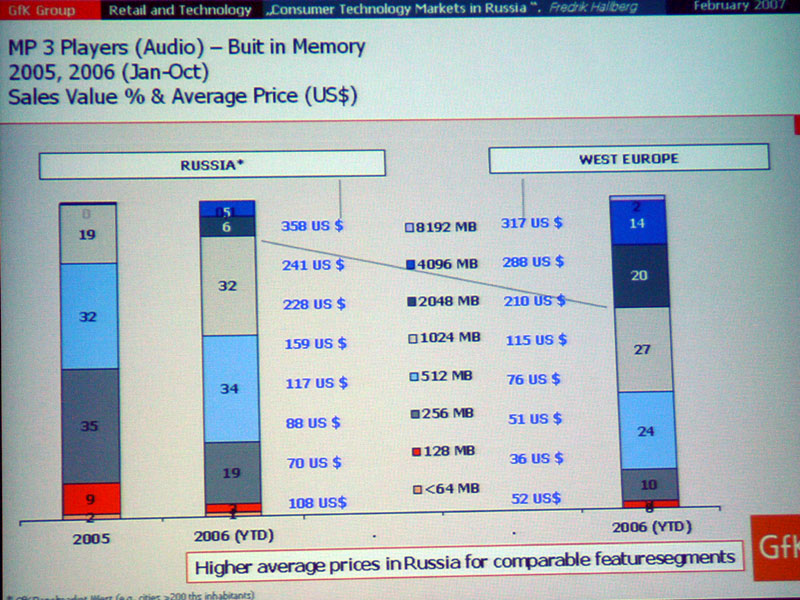

また、ポータブルオーディオ機器については、MP3プレーヤーが62%と、CDプレーヤーなどと比べて高い割合を占めている。ただし、価格については西欧と比べると割高で、1GBメモリ内蔵モデルの平均価格は西欧では115ドルであるのに対して、ロシアでは159ドルとなっている。

|

|

|

| ビデオ再生機器はDVDプレーヤーが出荷額の半数以上の68%を占める | ポータブルオーディオ機器はMP3プレーヤーがトップ | 西欧と比較して、平均販売価格は割高 |

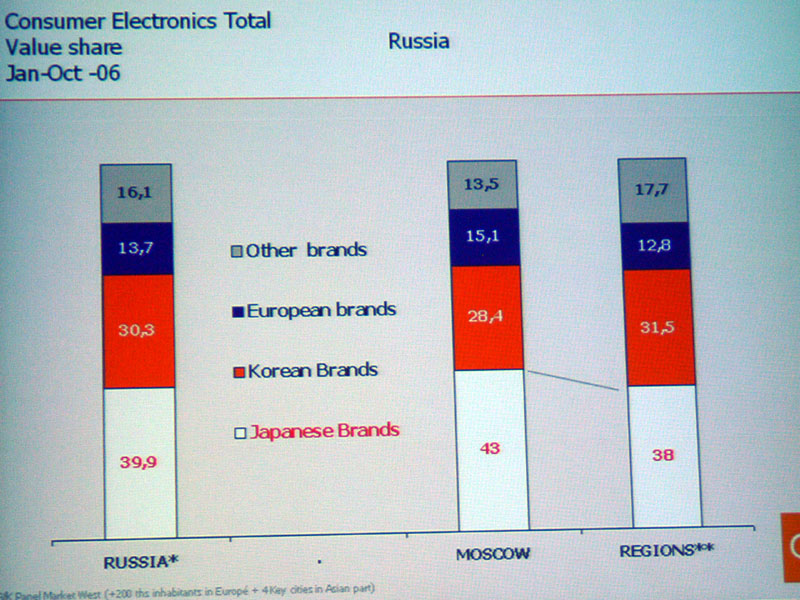

そのほか日本や韓国製品のロシア内でのシェアについても発表。2006年の民生機器のうち、39.9%が日本製品でトップ。次いで30.3%の韓国で、ヨーロッパは13.7%、その他ブランドが16.1%。ただし、モスクワ市だけのシェアが43%であるのに対して、他の地域では38%と少し低下。この理由については、「高価でハイエンドな製品が多いため、日本製品は高級ブランドとしてのイメージが強い」としている。

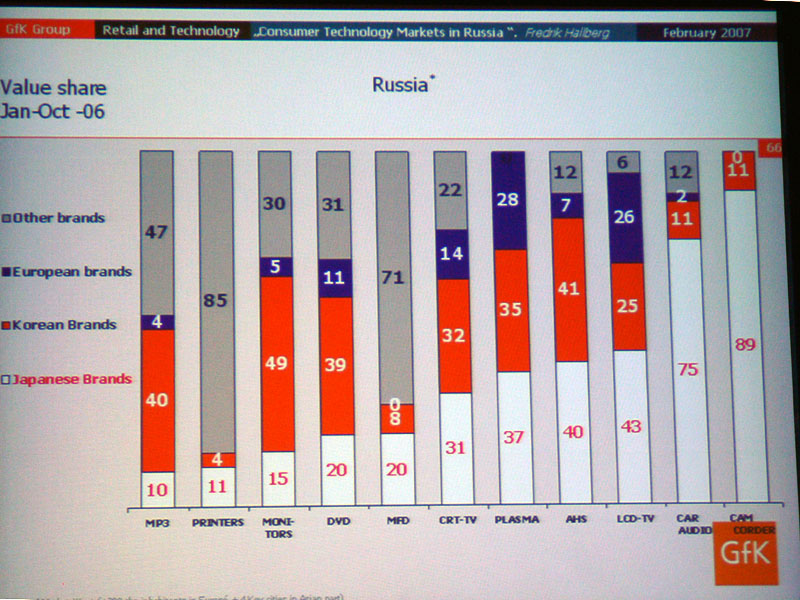

なお、日本製品のシェアを品目別に見ると、ビデオカメラが最もシェアが高く全体の89%を占めたほか、カーAVCについても75%と好調。テレビについては、液晶テレビが43%で、PDPは37%、CRTは31%となった。

Hallberg氏は最後に「ロシアのマーケットは現在急成長を続けており、モスクワ以外の都市などの未開拓の地域も多く、これら地域の成長に期待がかかる。西欧のチェーン店などはまだロシアのマーケットに進出していないので、これらが進出してくることで、ロシアの市場はさらに盛り上がるはず。こうした流れが順調に進むことで、2010年にはヨーロッパ市場において重要なマーケットの1つとなるだろう」と締めくくった。

|

|

| 価格シェアにおいて、日本製品がトップ。2位は韓国 | 品目別には、ビデオ一体型カメラのシェアが高い |

□JEITAのホームページ

http://www.jeita.or.jp/

( 2007年2月7日 )

[AV Watch編集部/ike@impress.co.jp]

| 00 | ||

| 00 | AV Watchホームページ | 00 |

| 00 | ||

Copyright (c)2007 Impress Watch Corporation, an Impress Group company. All rights reserved.