◇ 最新ニュース ◇

【11月30日】

【11月29日】

【11月28日】

| 【Watch記事検索】 |

|

| ||

|

◇ 最新ニュース ◇

|

||

|

【11月30日】 【11月29日】 【11月28日】 |

||

|

日本フィリップス株式会社は27日、デジタルテレビ用の半導体ソリューションに関する記者説明会を開催。世界や日本市場におけるフラットパネルテレビの動向などを交えて、同社の今後の戦略なども解説した。

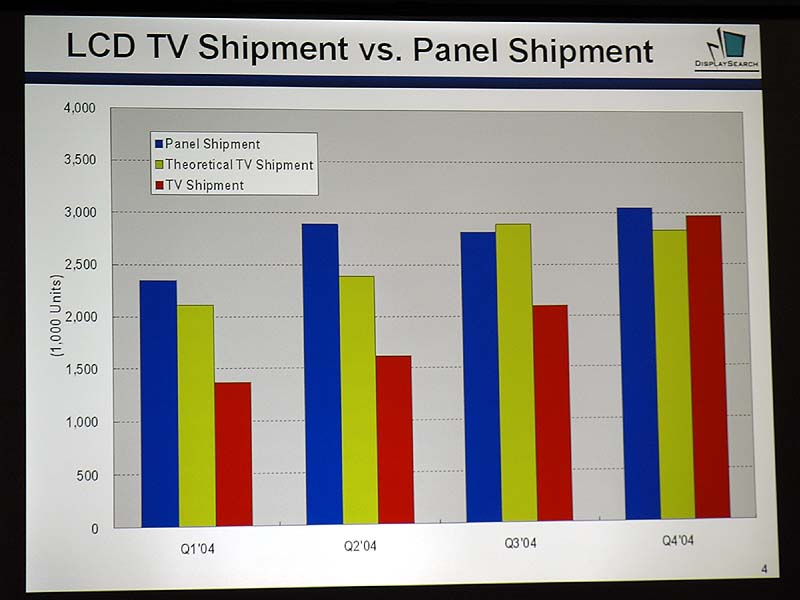

冒頭、ディスプレイサーチ副社長で日本事務所代表の田村喜男氏が、液晶を中心に、フラットパネルテレビの業界動向を解説。まず、田村氏は液晶テレビの出荷数とパネル出荷数の関係をグラフで表示。パネルの出荷数と実際の液晶テレビの出荷数の差に着目し「各メーカーの生産ラインは構築済みで、生産量が増加しているが、市場が予想通りに伸びておらず、過剰在庫が発生している」と分析。 また、「2005年には世界における液晶テレビの市場も1,700万台、2006年には3,000万台を超え、浸透率は全テレビの中で16%を占めるようになるが、生産力が需要を上回る状態は続き、価格の下落に繋がるだろう。また、液晶を生産するための部材供給メーカーの力の入れ具合に左右される面が大きくなるだろう」と予測した。

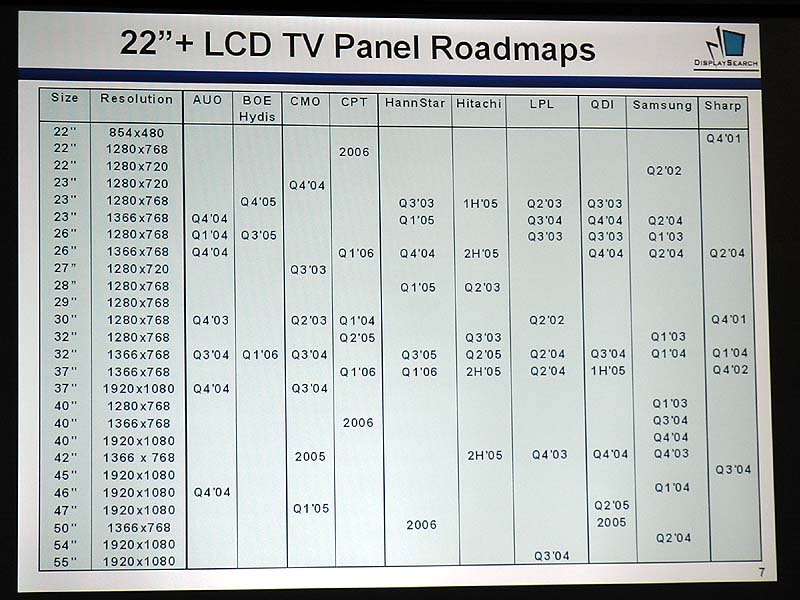

さらに、各メーカーの解像度とパネルサイズのロードマップを提示。各社のラインナップが重なる32インチ付近を「今後の液晶テレビのメインサイズになっていくだろう」と語った。また、それ以上のサイズに関しては「40インチや42インチ、それ以上のパネルは解像度をフルHD化することで差別化が図られる」とした上で、「フルHD化にするためのコストは低く、PDPに比べて高解像度の優位性も確保できる。しかし、カスタマーが1080pに対してどれほどのプレミアムを支払ってくれるかは不透明だ」と語った。

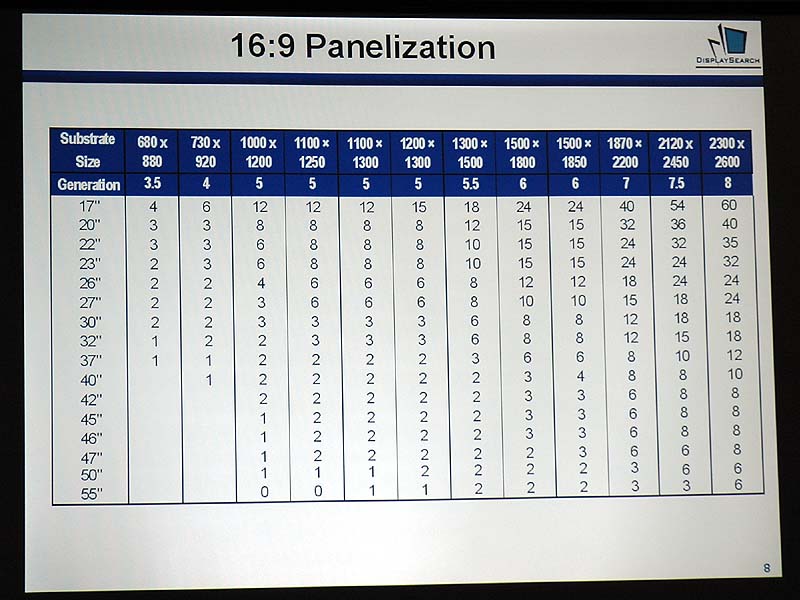

また、生産過程に関しては、「マザーガラスは第6、第7、第7.5世代と進歩を続けて来たが、液晶において45インチ以上の大きさはメイン市場にならないという考え方が一般的になり、利益率も下がって来ているため、現在は第6世代のガラスで効率的に小さいサイズのパネルを生産しようという動きも出てきている」と解説。

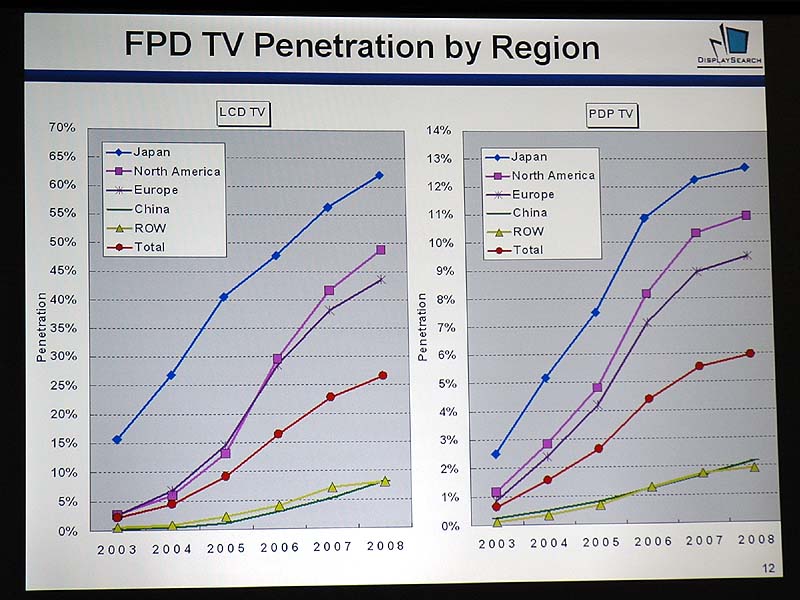

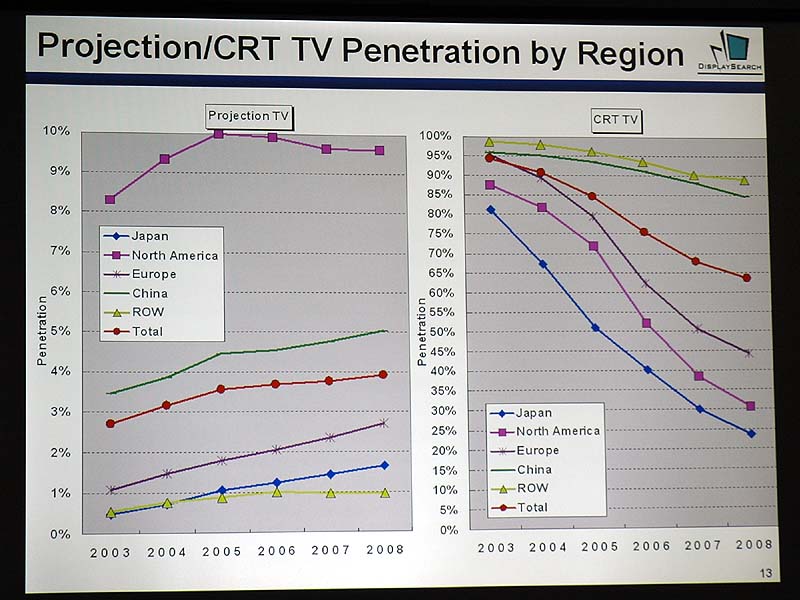

世界におけるフラットパネルの種類別の出荷数では「日本は2004年に液晶テレビが25%を超えるシェアを持っており、北米やヨーロッパ、中国などを大きく上回っている。また、PDPでもこの傾向は同じだが、大画面指向の強い北米ではPDPのシェアの伸びが期待できる」と語った。また、CRTを含めたテレビ全体の市場では「2008年にかけて、中国は北米やヨーロッパと肩を並べる市場になるだろう」と予測した。

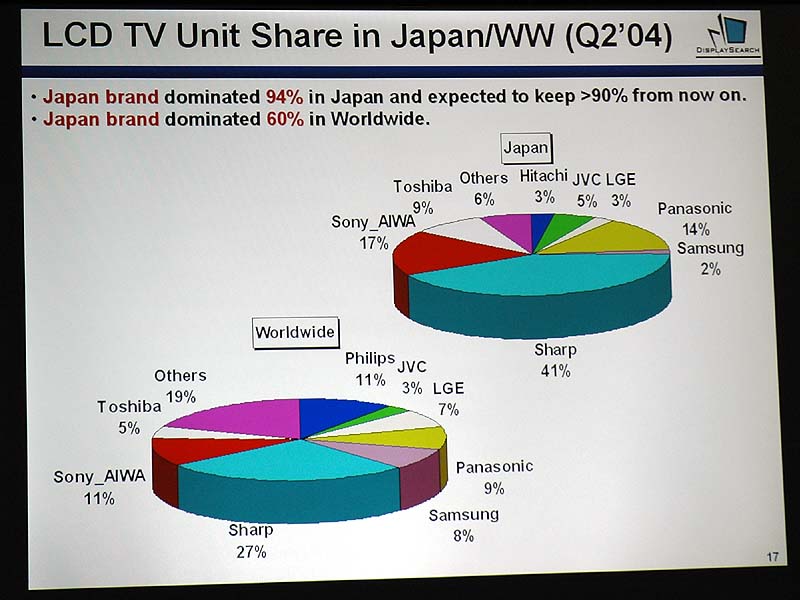

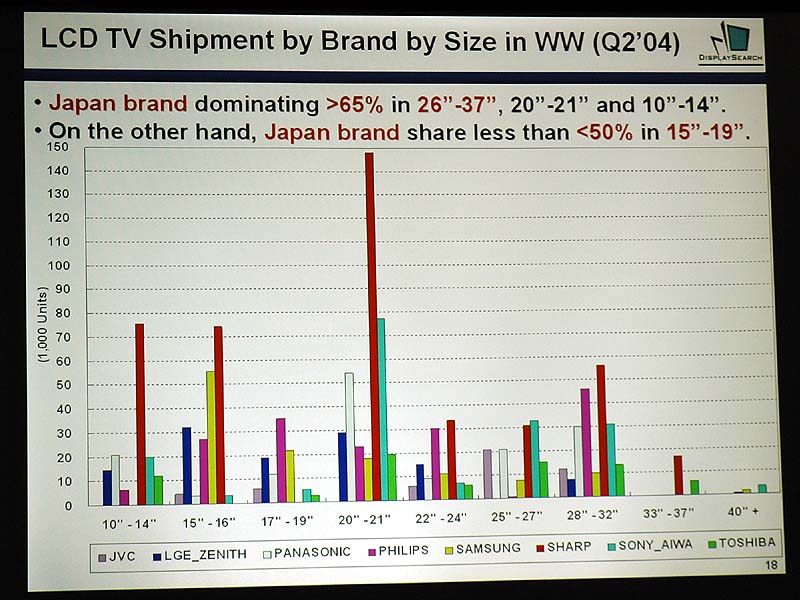

さらに、田村氏は液晶テレビにおける日本メーカーの今後についても予測。「日本市場では、2008年までに液晶テレビが800万台を超え、PDPも100万台を超えるだろう」と語った。日本市場のメーカー別のシェアについては「2004年第2四半期では、シャープが41%でトップ。ソニーや松下など、そのほかのメーカーも合わせて94%が日本ブランド。こうした市場は世界でも珍しい」と解説。パネルサイズ別の出荷数では「シャープが32インチ以上の大型から、21インチ、15インチなどの小型もダントツのシェアを確保している。ただ、15インチから19インチではサムスンやLG電子も健闘している」という。

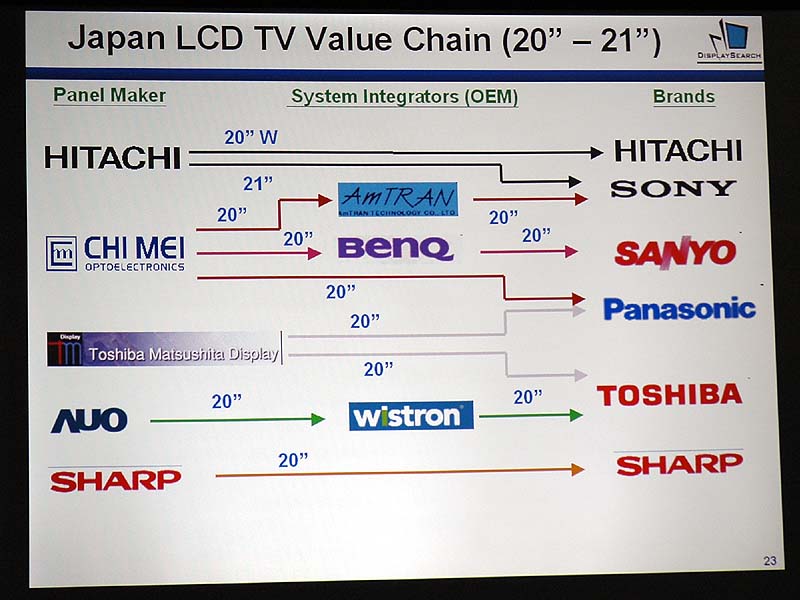

また、パネルサイズ毎に、日本メーカーがどこからパネルのOEM提供を受けているかというスライドも紹介。「大型以外は海外メーカーからパネル供給を受けているメーカーが多い。今のところ液晶はCRTやPDPに比べ、大型の歩留まりが低く、コストが高い。将来中国やインドからもパネルメーカーが参入する可能性もあり、価格の低下にどこまでついていけるかが問題だ」とした。

なお、田村氏はシャープがCEATECで発表したシャープの65V型の液晶テレビや、ソニーのLEDバックライトなどの最新技術にも触れ、「LEDは現在、CCFL(冷陰極管)方式と比べて3倍コストが高く、金額では10万円程度高くなる。しかし、需要が拡大すれば将来的に2倍以下か同じ程度のコストに下がるだろう」と予測。 さらにキヤノンと東芝が開発を進めているSEDについては「画質は展示できるレベルになり、非常に評価が高い。問題はコスト面だが、2008年には世界で100万、200万台といった出荷数に成長している可能性はある」としたが、「ただし、あくまでそれに見合う生産ラインがあったらの話。キヤノンが行なう投資の規模、タイミングが非常に重要になってくるだろう」と付け加えた。

■フィリップスのグローバルテレビソリューション

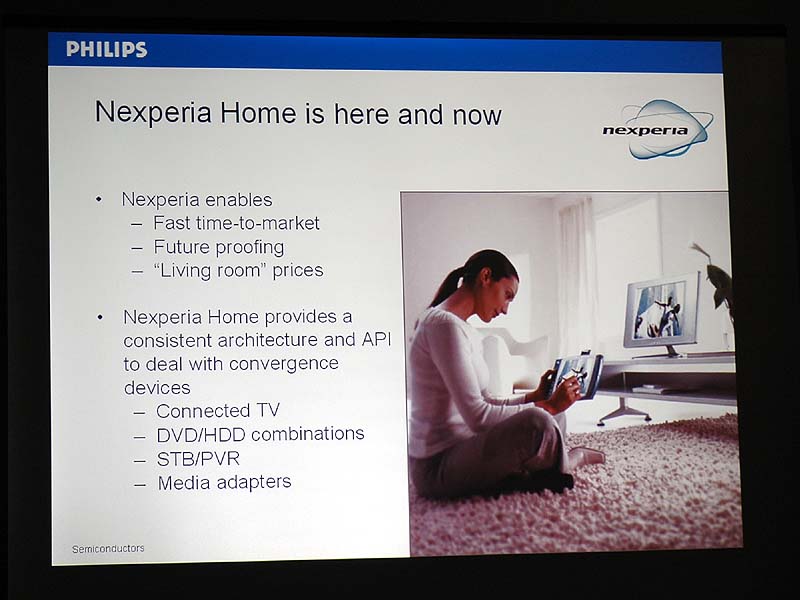

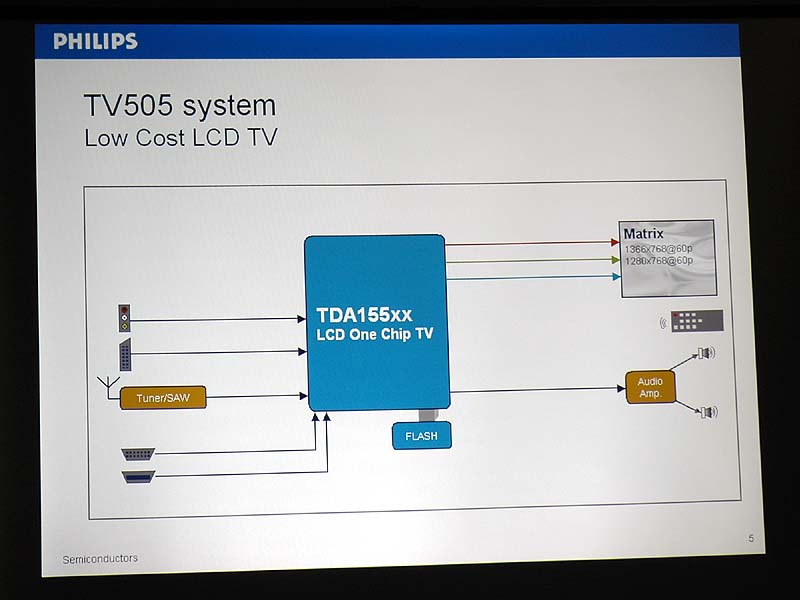

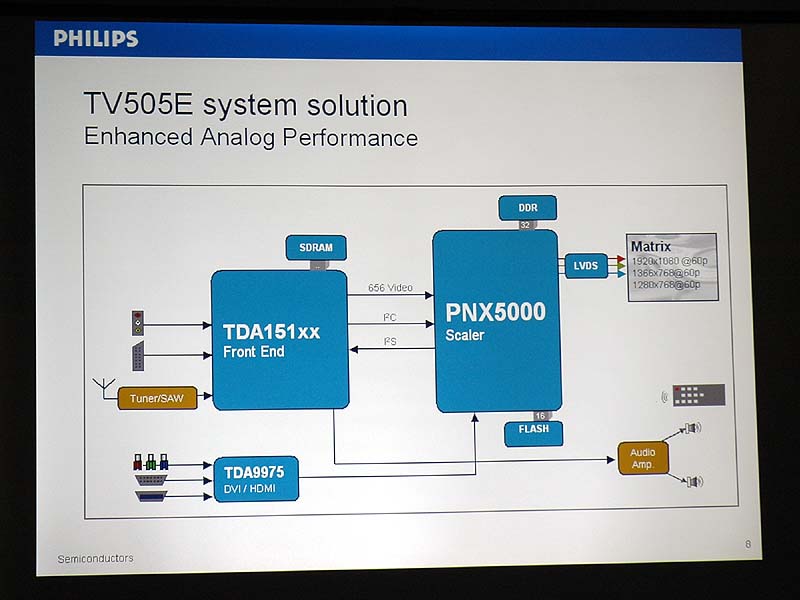

次いで、ロイヤル フィリップス エレクトロニクスのセミコンダクターズ コンシューマ&マルチメディアグローバルマーケットセグメント シニアバイスプレジデント、カーステン・オッテンバーグ氏と、日本フィリップスの半導体事業部 マーケティングディレクター、アンリ・アーデボル氏が登壇。グローバルに対応できるという同社のテレビソリューションを解説した。 まず、オッテンバーグ氏は田村氏の解説を踏まえ、日本のメーカーがデジタルテレビにおいて世界市場をリードしている点と、世界市場においてのシェアを拡大している点を強調。こうした優位性を今後も確保していくためには「開発期間の短縮化や、開発コストの低減、放送方式などを含め、多くの国の仕様に対応できる柔軟性を持ったソリューションが不可欠だ」と語った。 そして、同社が2003年12月に発表した「nexperia」(ネクスペリア)というプラットフォームを紹介。これは、ネット対応テレビやハイブリッドレコーダなどの複合製品向けに、一貫したアーキテクチャやSDK、APIなどを同社が提供し、サードパーティーのソフトウェアベンダーがテレビに搭載するミドルウェアやアプリケーションを個別に開発できるというもの。ホームネットワークとの接続や、メモリーカードの読み取りなど、様々な機能をテレビに持たせることができ、同技術を作用したフィリップスの液晶テレビは、2005年初頭に米国で発売されるという。 また、低価格液晶ディスプレイに適した「TV505」や、その上位モデル「TV505E」、ハイエンドモデルでnexperiaにも対応した「TV810」などのソリューションを紹介。505と505Eはスケーラーやデインタレース機能、残像感補正機能、ノイズリダクション機能などを1チップに収めた統合型ソリューションとなっている。 最大の特徴は、内蔵するソフトウェアが、同社がCRT時代に供給していたソリューションと互換性を保っているということ。「ソフトウェアの8割程度が再利用でき、開発にかかる時間やコストを抑えられる」という。具体的には、「意思決定から最短4カ月、平均でも6カ月で量産化できる」としている。

□日本フィリップスのホームページ (2004年10月27日) [AV Watch編集部/yamaza-k@impress.co.jp]

Copyright (c) 2004 Impress Corporation, an Impress Group company. All rights reserved. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||