|

||

|

◇ 最新ニュース ◇

|

||

|

【11月30日】 【11月29日】 【11月28日】 |

||

|

|

東芝、Cellテレビや“超解像”テレビ/DVDなど計画 -経営方針説明会。「コモディティ化の中で成長を」 |

|

5月8日発表 |

株式会社東芝は8日、都内で経営方針説明会を開催。西田厚聰 代表執行役社長が、中期経営目標として、2010年度の売上高10兆円を掲げたほか、Cell TVの2009年秋発売などの計画を明らかにした。

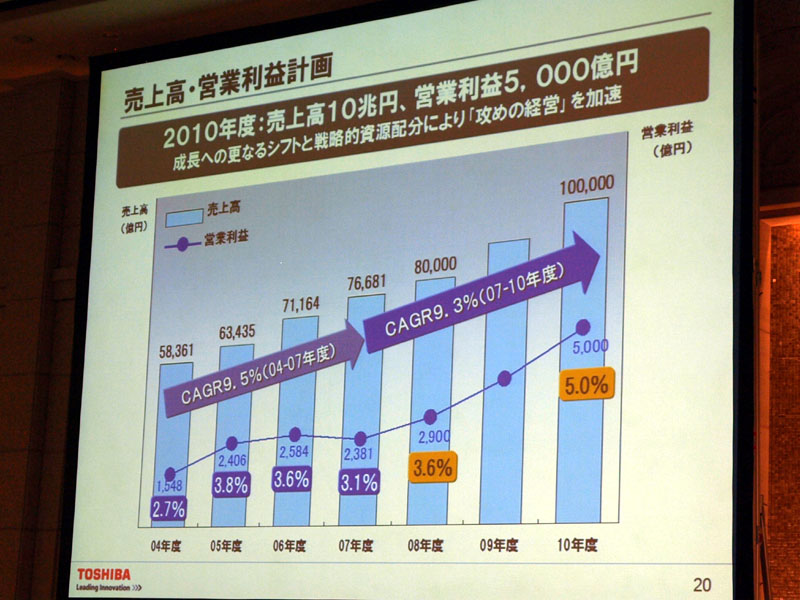

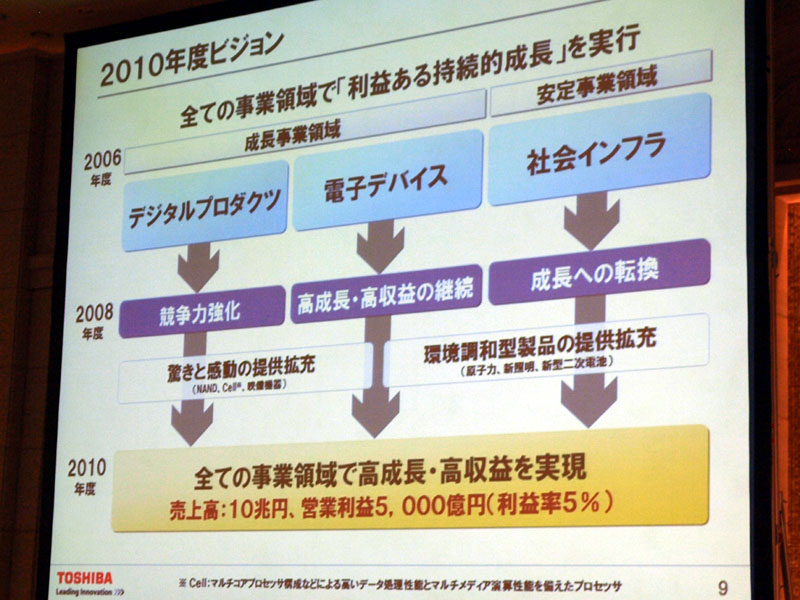

西田社長は、AV機器やパソコンなどの「デジタルプロダクツ」と、半導体などの「電子デバイス」、原子力発電などの「社会インフラ」の3つの主要事業領域で高成長、高収益を目指すと説明。2010年度の目標として、売上高10兆円、営業利益5,000億円、利益率5%を掲げた。

|

|

| 2010年度までの売上、営業利益目標 | 全事業領域で高成長/収益を目指す |

■ 超解像テレビやDVDを発売。Cell TVは2009年に

|

| デジタルプロダクツの商品戦略 |

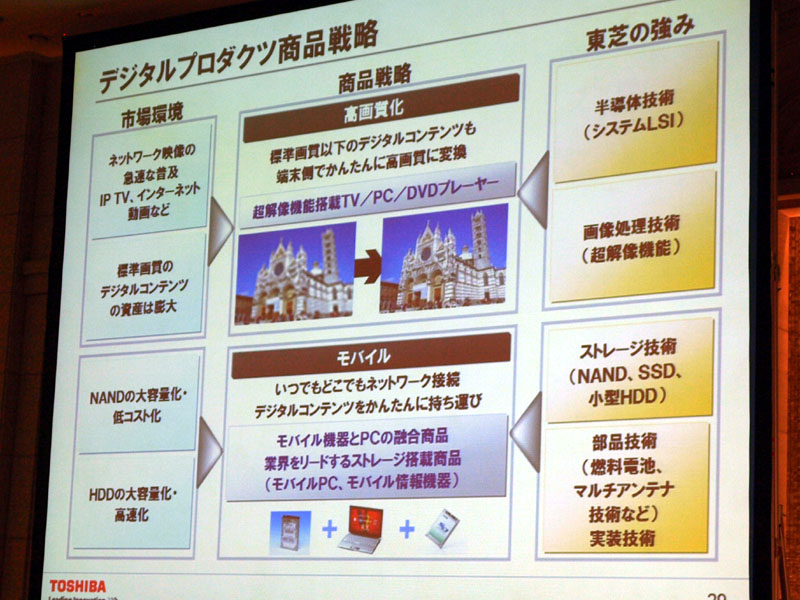

デジタルプロダクツ事業については、2010年度の売上高4兆1,000億円、営業利益率2.4%を目標とし、PC事業やHDD事業の収益拡大を図るとともに、テレビを中心とした映像事業の収益改善を目指すという。

昨年度の計画までは、HD DVD事業を同分野のひとつの核に位置づけていたが、西田社長は「HD DVD事業の終息による売上高の減少については、PCやテレビ事業の成長加速によりカバーする」と説明。

「高画質化」と「モバイル」をテーマに商品展開を図る方針で、高画質化については、テレビやパソコン、DVDプレーヤーにおいて、同社のLSI技術や画像処理技術を生かして取り組む。「標準画質のコンテンツを簡単に高画質に変換する“超解像機能”を半導体で実現する。標準画質のコンテンツ資産は膨大で、これらを高画質に体験できる“超解像機能搭載テレビ/PC/DVDプレーヤーを市場投入する」という。

もうひとつのテーマであるモバイルについては、同社のNANDフラッシュやSSD、HDDなどのストレージ技術や、燃料電池やアンテナ技術などを生かして、モバイル機器とPCの融合などを進めていく。

|

| Cellテレビや超解像機能搭載テレビ/DVDプレーヤーなどを計画 |

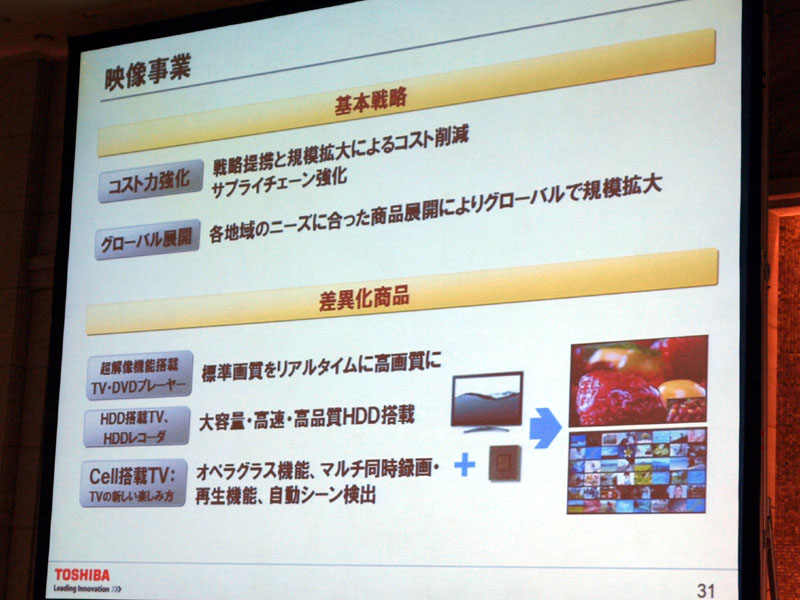

テレビ事業においては、2010年度の売上高7,500億円を目標とする。2007年度実績は4,800億円で、毎年16%の成長が必要となる計画だ。

西田社長は、「テレビはコモディティ化している」とし、「戦略提携と規模拡大によるコスト削減やサプライチェーンをグローバルなレベルで強化をする必要がある。各地域にあった商品展開で規模の拡大を図っていく」と今後の展開を説明。

一方、「コモディティといっても、差異化の側面はある。標準映像をリアルタイムに高画質にするテレビやプレーヤーを計画している。また、大容量HDDを搭載した製品もさらに強化していきたい」とした。

加えて、「Cellを搭載したテレビも考えている」とし、Cellの搭載により、柔軟なズームなどが行えるオペラグラス機能や同時録画/再生、自動シーン検出などの機能が実現できると訴えた。なお、Cell搭載テレビは、同社のカンパニー間の連携により生み出される「i cubeプロジェクト」による製品と位置づけられており、半導体部門やテレビ部門の密接な協力により、実現を目指しているという。Cell搭載テレビの発売は2009年秋を予定している。

|

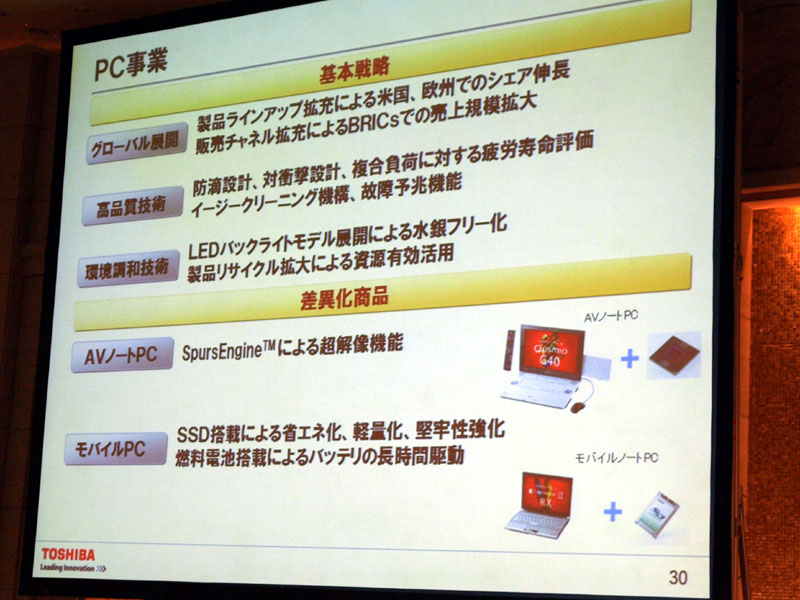

| PC事業の強化点 |

PC事業はBRICsを中心としたグローバル展開の強化と、高品質技術、エコ技術の追求などを目標とし、2007年度の売上高1兆400億円から2010年度には1兆7,000億円を目指す。

差異化商品としては、SpursEngineを搭載した超解像機能搭載AVノートPCや、SSD搭載による省エネ化製品などを計画している。

■ SSDに積極投資。システムLSIも強化

|

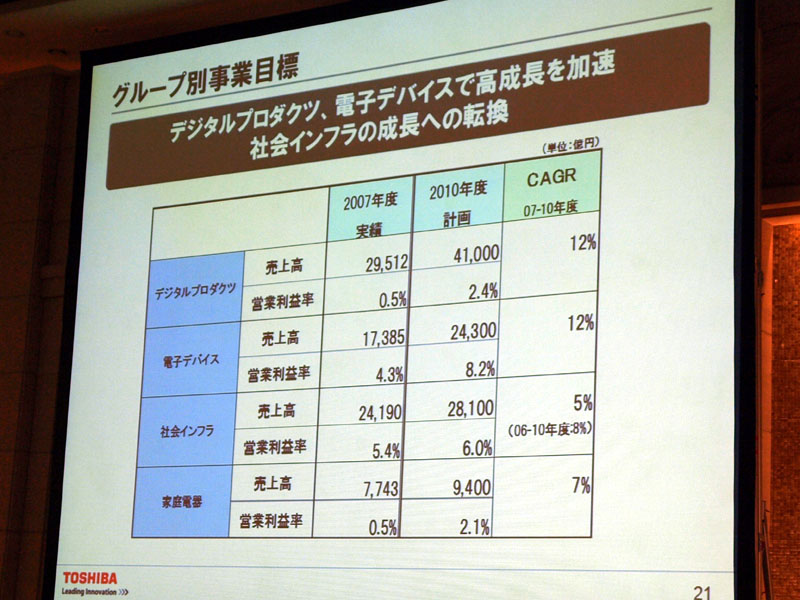

| グループ別の事業目標 |

西田社長は、「すべての事業領域で、高成長、高収益を目指す」とし、デジタルプロダクツのほか、電子デバイスや社会インフラ、家庭機器のすべてにおいて、高成長を目指す方針を説明した。

各グループで海外事業の強化を図り、電子デバイスの2010年度売上高目標は2兆4,300億円(2007年度は1兆7,385億円)、社会インフラは2兆8,100億円(同2兆4,190億円)、家庭電器が9,400億円(同7,743億円)。2010年度の営業利益率目標はデジタルプロダクツが2.4%、電子デバイスが営業利益率8.2%、社会インフラが6.0%。

|

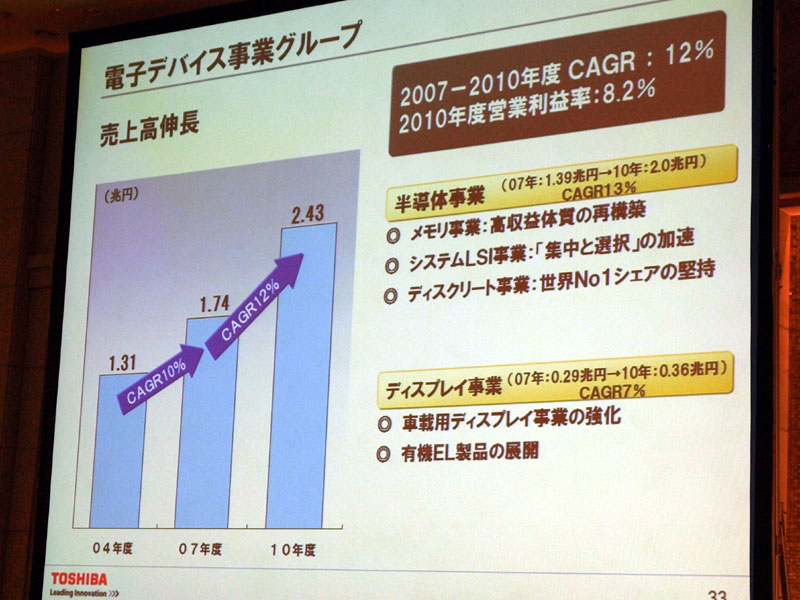

| 電子デバイス分野の売上高目標 |

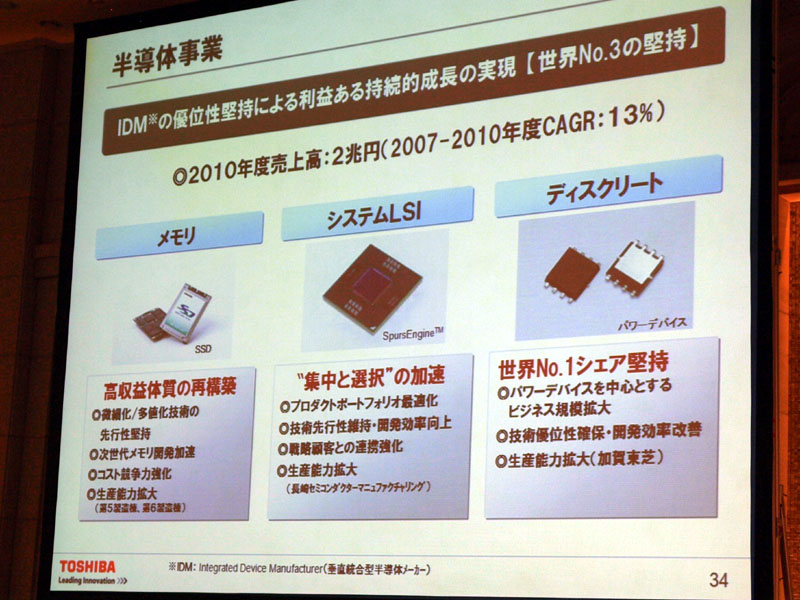

電子デバイス分野については、半導体事業で2007年度の売上高1兆3,900億円から、2010年度には2兆円を目指す。特にメモリの高収益体質の再構築と、LSIのSoCへの集中を中心に展開予定で、NANDフラッシュメモリについては微細/多値化技術に先行性維持や生産能力拡大などによるコスト競争力の強化を図る。

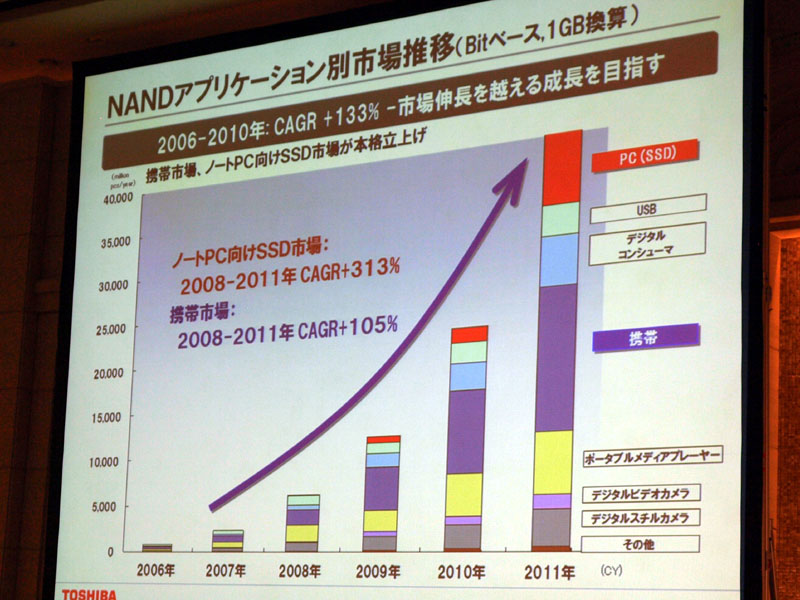

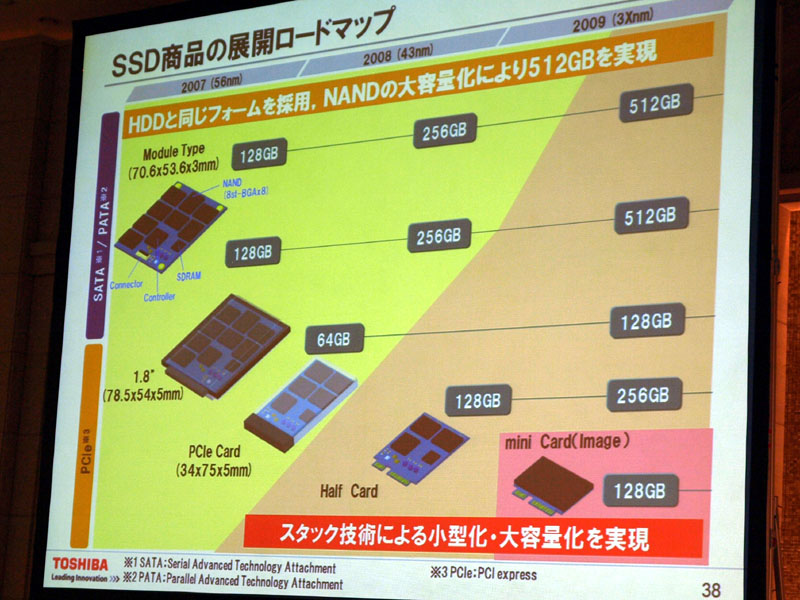

NANDフラッシュは、2010年までbitベースで毎年133%の成長を予測。特に力を入れていくのはSSD。「2010年にはSSDが本格的に立ち上がる」と予測。容量は32~512GBで展開予定で、ノートPCを最も力を注いでいく方針。低消費電力や、耐衝撃性、高速性などのSSDの特徴を生かして、低容量のHDDの置き換えや高速が求められるハイエンドノートPCなどでの導入を進めていく。また、2010年以降のサーバー市場投入も目指しているという。

SSD事業の強化のために、本社直轄組織を立ち上げて、グループ各社の技術やノウハウを集約。「競合するHDDの事業部にも“全面的に協力しないとHDDへの設備投資は認めない”と言って全社の力を結集している」とし、他社に対するアドバンテージをアピール。将来的なシェアについては、「市場環境は変化するものだからわからないが、われわれの競合がいつ、追いついてくるだろうか。この一点にかかっている」と語った。なお、2010年までのフラッシュメモリの価格下落については「毎年40~50%と予想している」とした。

|

|

|

| 半導体事業におけるデバイスごとの取り組み | SSDの市場急拡大を予想 | 多値化技術の導入などで2009年に容量512GBを目指す |

|

| システムLSIの事業目標 |

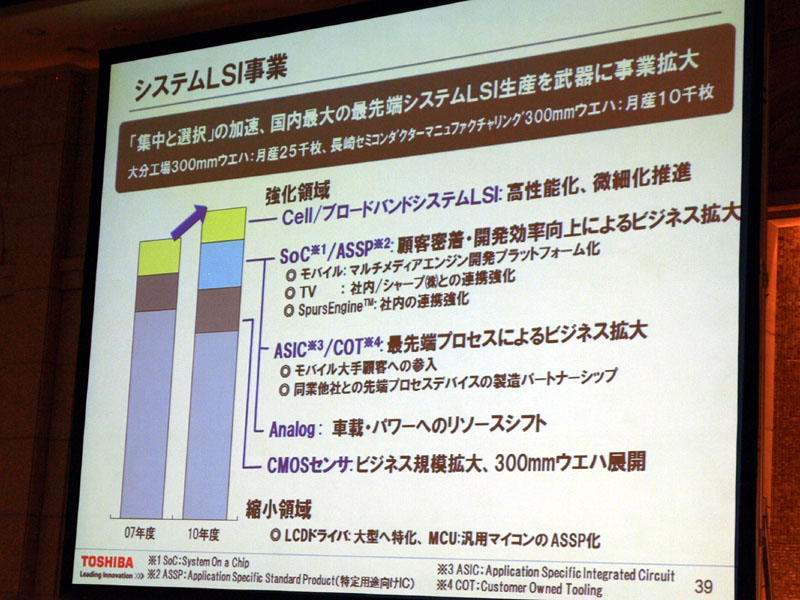

システムLSI事業については、最先端のシステムLSIを中心にCellやSoC、ASSPなどを強化。Cellについては微細化や高性能化を図るほか、モバイル向けではマルチメディアエンジンの開発プラットフォーム化を推進。また、テレビ用ではテレビ部門やシャープとの連携も強化。SpursEngineにも重点的に取り組んでいく。

大分工場の月産25,000枚と、長崎セミコンダクターの月産1万枚をあわせ、300mmウエハ換算で月産35,000枚体制を構築し、最先端システムLSI生産を武器に事業を拡大していく。

ディスクリート事業は、パワーデバイスを中心に強化。中小型ディスプレイについては、低温ポリシリコン液晶や有機ELを強化し、モバイル/車載/ノートPCなどに供給する。有機ELについては、「2008年度に携帯電話向けの小型パネルの生産を予定している」とした。

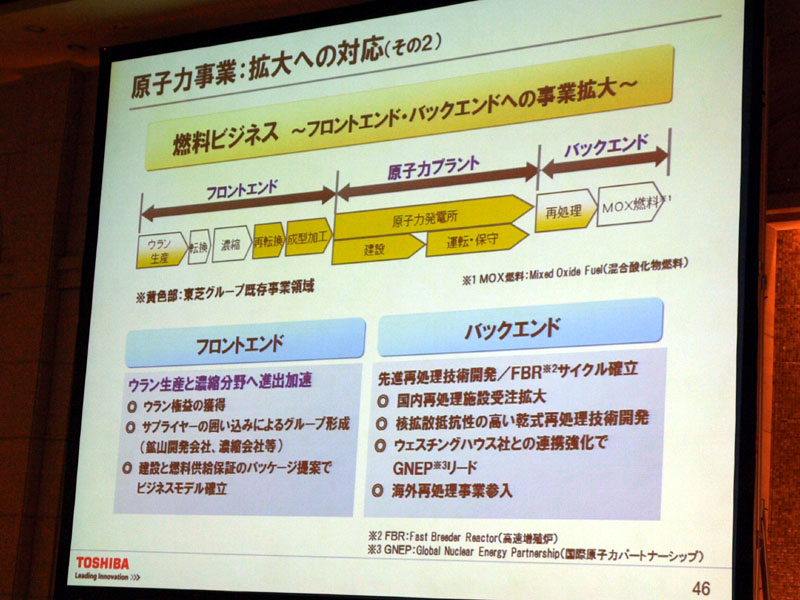

社会インフラ事業では、2010年度まで毎年5%の売上増を見込み、2010年度の売上高目標は2兆8,100億円(2007年度は2兆4,200億円)。原子力事業を中心に展開予定で、世界的に新規プラント計画が加速しているため、2015年までに33基の受注を見込んでいるという。そのため、ウェスチングハウス買収資金の回収は、当初計画の17年から約13年に短縮されたという。

これらの受注増、建設増に対応するためエンジニアリングの強化や原子力機器、建設能力の増強を図っていく。また、安定した事業継続のため、燃料ビジネスを強化。ウラン生産や濃縮分野への進出を加速し、ウラン権益の獲得などで燃料の安定供給を図るとともに、パッケージでの導入提案を図っていく。また、バックエンドの再処理なども強化していく。

|

|

| 東芝原子力事業の近況 | ウラン権益獲得など燃料ビジネスを強化 |

家庭電器事業では、中国やロシアでの拡販を図るほか、国内事業の拡大も目指す。照明事業においては、一般白熱電球を2010年をめどに製造中止し、環境調和型製品にシフトするという。

■ コモディティ化する市場の中で成長する事業を

今回発表した経営計画が、「成長」を重視しいる点について、西田社長は、「東芝の45事業、HD DVDが無くなったので44事業になりましたが、そのほとんどのビジネスは“コモディティ”だと思っています。社長に就任した時に京浜事業所にいって、“火力発電はコモディティだ”と言ったら、みなが驚いていました。コモディティなのにオペレーションはそうなっていない。コモディティ化に対応するために、いまは重電工場の中にトヨタ生産方式が入っています。コモディティが95%を占めると、規模の拡大無しに利益を追求すれば当然行き詰る。2005年の社長就任前の売上伸び率は1.3%だったが、こういうGDP並みの売上の伸びでは、グローバル時代に生き残るのは不可能。グローバルな市場でいかに規模を持って成長していくか、これが大きなポイントだ。その中で利益を追求していく必要がある」と語った。

また、デジタルプロダクツについて、「HD DVDが無くなったにも関わらず、ほかのグループに比べて、かなり強気な計画になっている」との質問には、「例えばノートパソコンの市場は年率20%で伸びている。実現しないとふるい落とされる。特にBRICsで伸張している。昨日もビルゲイツに会ったが、彼もロシアが一番伸びているという。このレベルの伸張率でいかないと、われわれもどんどんシェアを落としてしまう。新興国を中心にさらにシェアを伸ばしていきたい」とした。

また、HD DVD撤退によるマイナスの影響については、「HD DVDの終息と同時に詳しい数字を忘れてしまいましたが、予定では2,000億円ぐらいの規模でした。それほど大きな数字ではないし、現行のDVDから撤退すると発表したわけではない。HD DVDの終息を決める1年ぐらい前から、現行のDVDをよりハイディフィニションに近い形で見せる半導体を開発して、もう出来上がっています。これをDVDに搭載すると大変安いプレーヤーで見られます。過去のタイトルはもちろん、高い次世代のプレーヤーを買わなくても、相当いい画質で楽しめます。こうした製品は今後も出し続けます。また、アメリカでも欧州でも、次世代へのシフトは起こっていません。われわれの終息発表以降も売上げは増えていないし、ヒットした作品もない。HD DVD終息の2,000億が全く無くなるわけでなく、われられの対応製品やPCやテレビなどのほかの製品で多くの部分はカバーできると考えている」とした。

デジタルプロダクツ、特にテレビや携帯電話などの競争の厳しい製品分野を続ける意義についての質問には、「“テレビみたいに大変な事業を”という意見もありますが、これはみなさん同じです。パソコン事業も私が社長になった時には“もうやめればいいのに”と言われて続けてきた。しかし、テレビ以上にコモディティ化したパソコンでも、現在利益が出ている。パソコンで構築したサプライチェーンを含めたノウハウなどを、われわれは持っている。コモディティ化した市場のノウハウや販売チャンネルの経験を生かして、相乗効果を出していける。今後も他社よりも優れていると自負している“画像技術”の部分を生かし、それに加えてきちんとしたビジネスモデルを作って取り組んでいきたいし、やっていけると考えている。ちなみに、日本市場においては液晶テレビでシェアナンバー2で、20%前後のシェアを持っている。特別なことをしたわけでなく、画質などが評価された。もっとも欧米は画質だけの市場ではないので、コモディティとしてのビジネスの勝負になる」と語った。

□東芝のホームページ

http://www.toshiba.co.jp/

□経営方針説明会資料

http://www.toshiba.co.jp/about/ir/jp/library/pr/pr20080508.htm

□関連記事

【4月25日】東芝、2007年度通期決算は3年ぶりの減益に

-HD DVD損失は1,085億円。半導体の減益などが響く

http://av.watch.impress.co.jp/docs/20080425/toshiba.htm

【2007年4月12日】東芝、'09年に有機ELテレビを投入。「SEDの位置付けに変更ない」

-経営方針説明会。新HD DVDレコーダも「すぐに出る」

http://av.watch.impress.co.jp/docs/20070412/toshiba1.htm

( 2008年5月8日 )

[AV Watch編集部/usuda@impress.co.jp]

| 00 | ||

| 00 | AV Watchホームページ | 00 |

| 00 | ||

Copyright (c)2008 Impress Watch Corporation, an Impress Group company. All rights reserved.