|

||

|

◇ 最新ニュース ◇

|

||

|

【11月30日】 【11月29日】 【11月28日】 |

||

|

|

日立、「大画面プラズマ」を軸に差別化を徹底 -2008年度に85型PDP投入。薄型テレビ事業説明会 |

|

4月18日発表 |

株式会社日立製作所は18日、薄型テレビ事業に関する事業戦略説明会を開催。「大画面プラズマ」を軸に、他社との差別化戦略を推進することを明らかにした。

■ 三番館稼働で収益改善。2007年度の通期黒字化を目指す

|

| 江幡誠 執行役常務 |

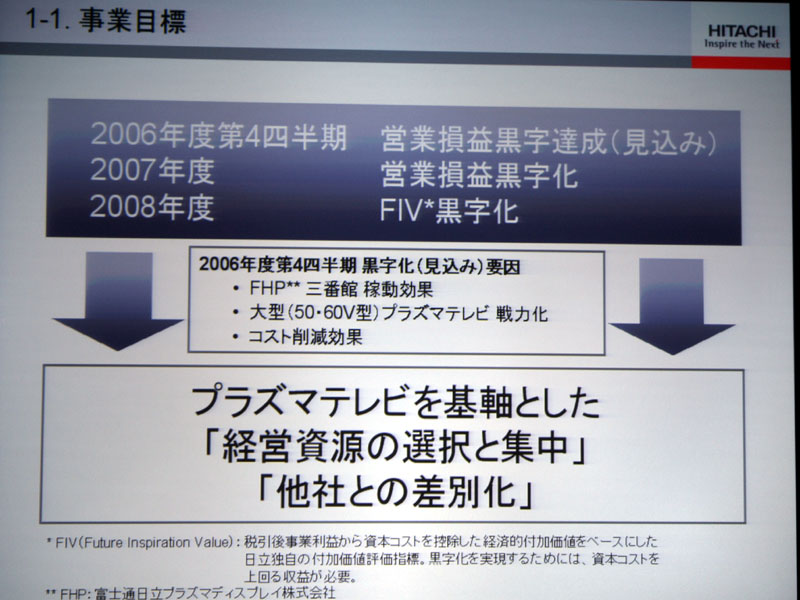

同社執行役常務 コンシューマ事業グループ グループ長&CEOの江幡誠氏は、「薄型テレビ事業は2006年通期ではかなりの赤字になったが、2006年第4四半期は黒字化を達成した」と、収益が好転し始めたことを説明。

さらに、2007年度は通期で黒字化、2008年度には同社独自の経営指標である「FIV(Future Inspiration Value)」においても黒字化を達成する計画を策定。黒字化への基本戦略として「プラズマを基軸にしていくことは変わらない。いままでにまして選択と集中を行ない、その軸を他社との差別化に置く」と解説した。

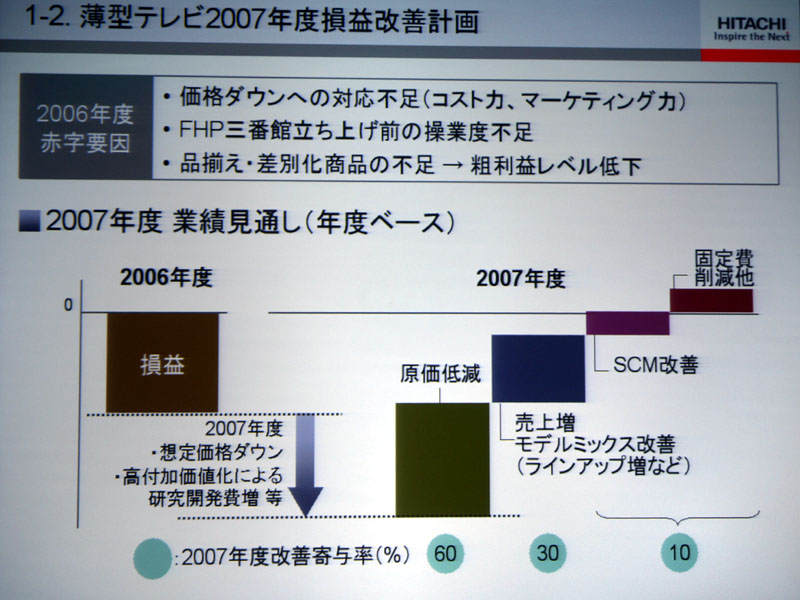

2006年度の赤字要因としては、「コスト競争力やマーケティング力の不足」、「FHP三番館立ち上げ前の操業度不足」、「品揃え、差別化商品の不足による、粗利益レベルの低下」の3点を挙げた。2007年度は原価の低減や、売上増、サプライチェーンマネジメントの改善と固定費の削減で、収益の改善を図っていくという。

|

|

| 事業目標 | 2007年度の収益改善計画 |

|

| 薄型テレビの販売目標 |

一方、2006年第4四半期の収益改善については、「(プラズマパネル新工場の)宮崎三番館の本格稼働が大きい。従来の生産規模120万台/年では、固定費を考えるとどれだけ製造しても収支が合わなかったが、三番館の稼働で200万台/年以上の体制を実現し、投資の回収を取れる規模になった。また、プラズマで最も競争力があり『柱』ともいえる50インチが生産可能となり、50/55/60型と結果を得られるラインナップを構築できた」としている。

さらに、「1~3月に海外で発売した新製品では、材料費などの低コスト化が進み、それらの効果が大きい」とした。

■ 大画面に投資集中。新工場は2008年以降に検討

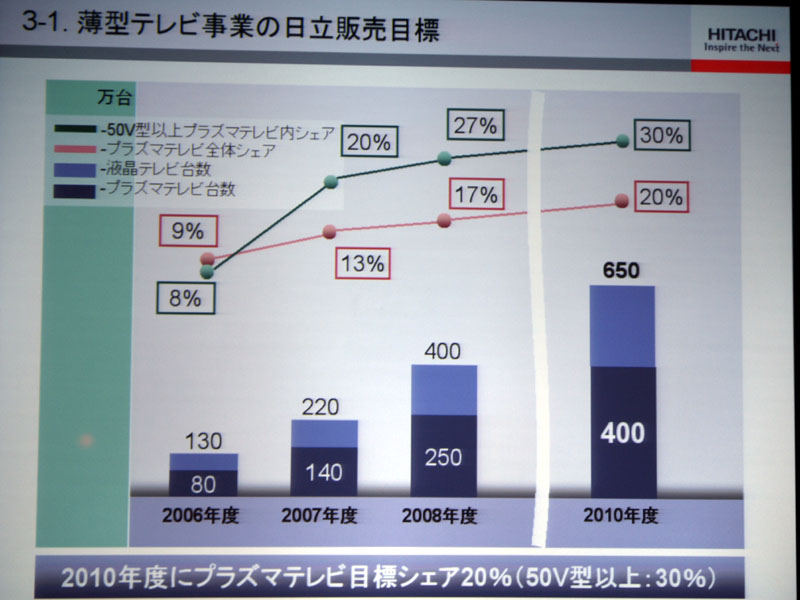

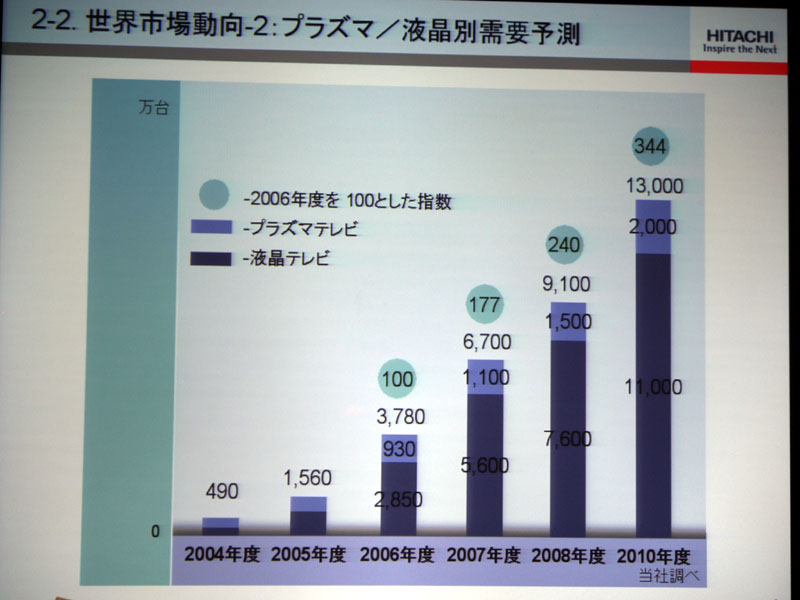

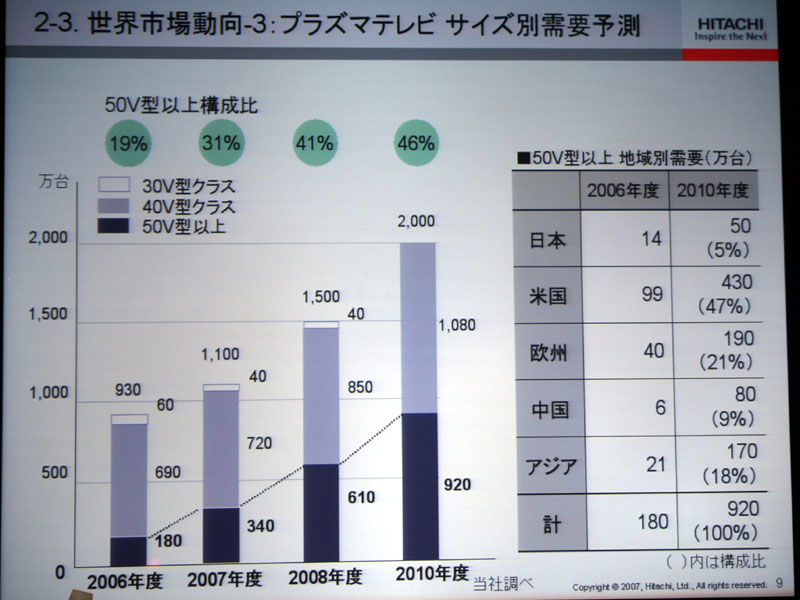

薄型テレビ市場の動向については、2006年度の世界市場が液晶2,850万台、PDP 930万台の計3,780万台市場に対し、2010年度には液晶が1億1,000万台、PDPが2,000万台となり、合計1億3,000万台市場になると予測。同社は特にPDPに力を入れ、2010年にPDPシェア市場シェア20%、50型以上のPDPでシェア30%を目指す。

|

|

| 薄型テレビの市場予測 | プラズマは50型以上の大画面化が進む |

|

| 投資戦略。大画面プラズマに集中投資 |

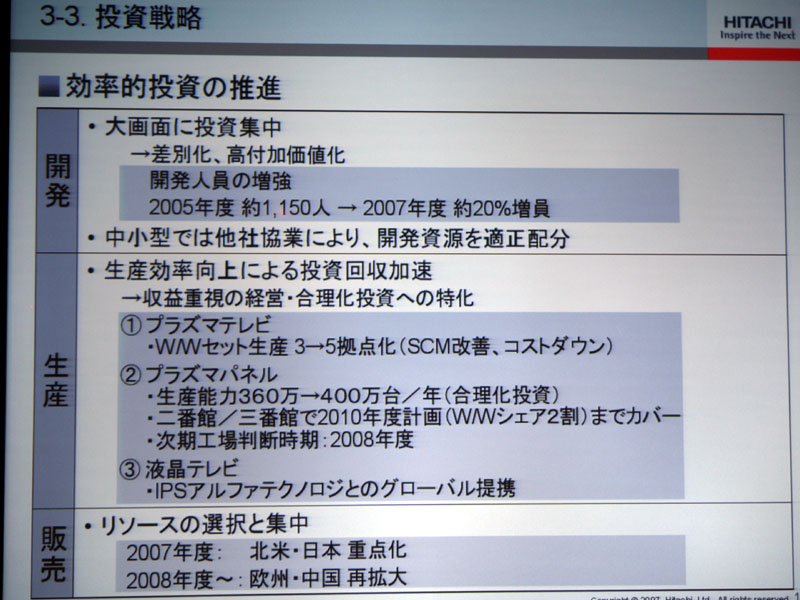

そのため、大画面製品に投資を集中し、テレビ専任の開発人員を2005年度の約1,150人から約20%増員する。一方で、中小型については他社との協業で、開発資源の抑制を図るという。

生産投資については、生産効率の向上による投資回収を重視し、新工場の立ち上げなどは2008年以降に判断するという。プラズマパネルについては、生産能力を2007年夏の360万台/年から、設備の合理化投資により400万台/年まで引き上げる。この生産能力向上により、2010年度目標の世界シェア20%まではカバーできる見込み。その後の生産能力拡充については、市場動向を見ながら判断するという。

|

| チェコやマレーシア工場の稼働で世界の5工場でセット組み立てを実施 |

プラズマパネルは宮崎における一貫生産だが、プラズマテレビのセット生産については、現在の岐阜、メキシコ、中国の3拠点だけでなく、今夏にチェコ、今春にマレーシア工場の稼働を開始。5拠点体制を確立し、生産のリードタイム短縮や製品在庫の圧縮を図る。

コスト面では、パネルとセットの一貫生産による垂直統合効果や、他社との協業による効率化。さらに、パネル/セットの原価低減などにより、50型PDPで材料費を30%低減するという。具体的な施策としては、日立本社と連携した資材の共同購入などで調達費用の低減を図るほか、パネル生産工程での合理化や歩留まり改善を実施。また、セット工場の拠点増加やSCM整備による流通コストやリードタイム削減などで、低コスト化を徹底する。

液晶テレビについては、IPSアルファテクノロジとの提携を活かし、展開する。

また、有機ELについては、「ディスプレイ部門でも研究し、検討は進めている。だが、テレビの製品としては画質は確かにいいが、3つの山がある」という。

1つはコストで、「テレビに対応できるコストは一朝一夕では無理。もう1つは大型化で、50型以上が今から伸びるという段階で、ここに有機ELが到達するのは難しい。そして最後は寿命。液晶/PDPも今の寿命は、20~30年の研究成果によるもの。いつテレビとして事業化できるか、現在は判断が難しいので、研究開発を進めていく」とした。

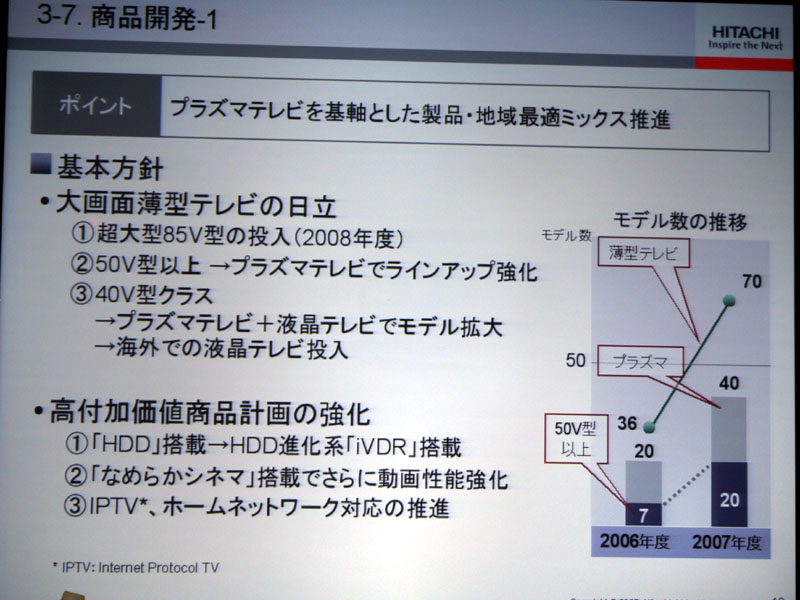

■ 85型PDPを2008年投入。液晶とプラズマは40型で競合

|

| 2008年度に85型PDPを投入。50型以上の大型化を推進 |

商品開発については、50型以上のプラズマテレビラインナップを強化。プラズマは前年度の20モデルから、2007年度には40モデルに拡張。そのうち半分の20モデルを50型以上とする。さらに、2008年度には85V型のプラズマテレビ投入を予定しており、「大画面薄型テレビの日立」をブランドイメージとして訴えていく。

ただし、「ボリュームゾーンは絶対必要」とし、液晶への取り組みも引き続き続けていく。従来は37型が液晶の最大サイズとなっていたが、40型台にも液晶テレビを投入。特に海外では液晶モデルの比率が増える見込みで、液晶/PDPを合わせたモデル数の合計は、前年度の36モデルから2007年度は70モデルと倍増する予定。

なお、従来は「40型以上はプラズマ」をパネル戦略の基本としていたが、40型台でも液晶を発売することとなる。江幡取締役常務は、「42型のフルHD PDPは今秋の発売を予定しており、位置づけは変わっていない。50型以上はプラズマの良さが生きるが、特に42型はプラズマ/液晶の良さが拮抗するサイズ。HDパネルについてはプラズマの方が価格面での競争力が高いが、フルHDについては液晶にも優位性がある」とし、「42型のフルHDは、プラズマと液晶のどちらが生き残るかは判断が難しい。最終的にはパネルコストが決定するだろう。そのため現時点では37/42型は両方をラインナップする。性能や価格だけでなく、中国は液晶以外は無しという空気のマーケット。論理的な結論だけではない、市場の結論もある。それらを見ながら地域や市場の特性に合わせて判断していく」とした。

40型のパネルについては、「現時点ではIPSアルファテクノロジに40型以上のパネルを手がける計画は無い。今年度の発売する40型以上の液晶テレビのパネルは外部調達となる」という。

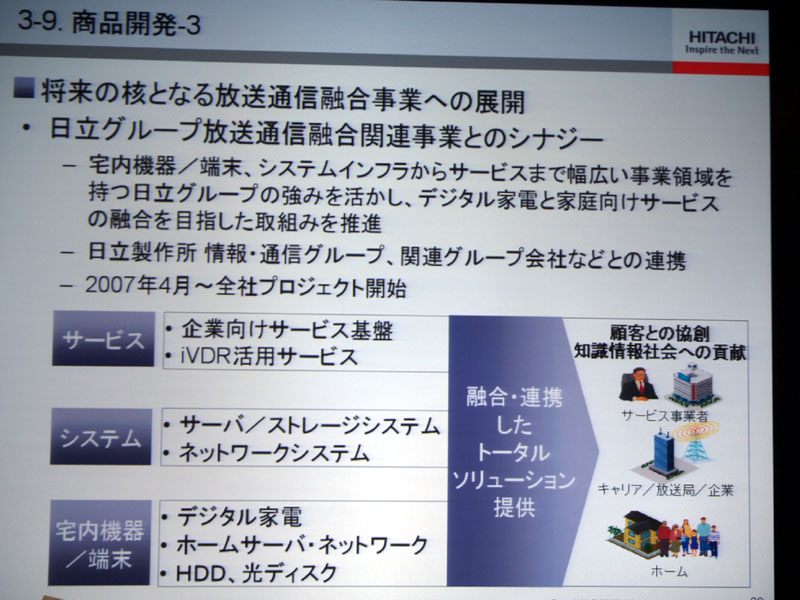

iVDRによる録画機能などの付加価値も訴求。さらにインフラからシステム、民生機まで手がける日立のグループ力を活かし、全社プロジェクトを立ち上げて検討を開始しているという。

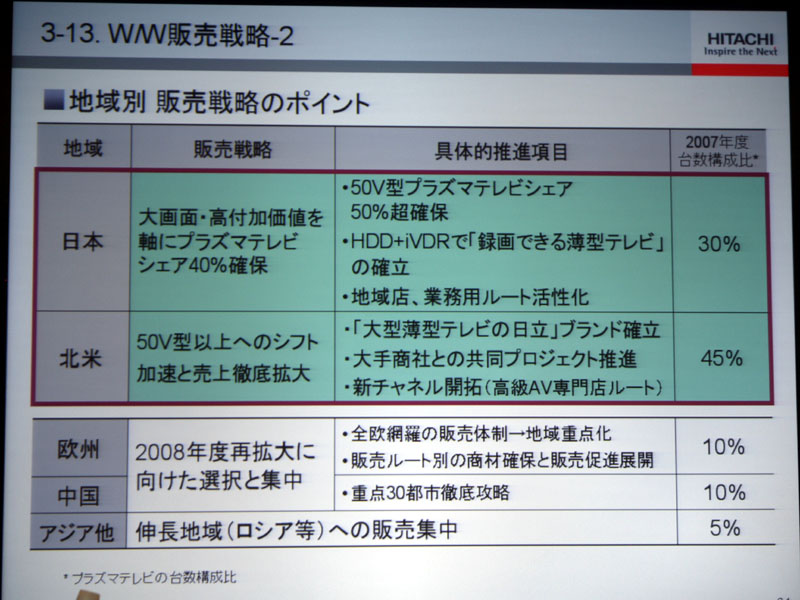

販売については、「従来は総花的な商売をしていたが、2007年は主戦場の北米、日本を重点化。欧州と中国は2007年に足下を固め、販売における選択と集中を進める」とした。

江幡常務は「薄型テレビほどの成長事業は、そうあるものではない。この成長事業で収益を上げられなかったのは、我々の力不足。改善して、取り組んでいきたい」と意気込みを語った。

|

|

| 地域別の製品戦略。日本では録画機能を前面にアピール | 日立グループ各社が連携した放送通信サービスも検討 |

□日立製作所のホームページ

http://www.hitachi.co.jp/

□Woooハイビジョンテレビのホームページ

http://av.hitachi.co.jp/tv/index.html

□関連記事

【4月13日】【新レ】iVDRはテレビ録画を変えるか?

-37型残像低減フルHDパネルのハイエンド液晶Wooo

http://av.watch.impress.co.jp/docs/20070413/np008.htm

【3月20日】日立、「iVDR」でHDD拡張できる録画対応テレビ「Wooo」

-50型フルHD PDPや37型IPSαフルHD液晶など

http://av.watch.impress.co.jp/docs/20070320/hitachi1.htm

【2006年12月19日】日立がリムーバブルHDD「iVDR」搭載テレビを来夏発売へ

-「iVDRはビジネスのフェーズへ」

http://av.watch.impress.co.jp/docs/20061219/ivdr.htm

( 2007年4月18日 )

[AV Watch編集部/usuda@impress.co.jp]

| 00 | ||

| 00 | AV Watchホームページ | 00 |

| 00 | ||

Copyright (c)2007 Impress Watch Corporation, an Impress Group company. All rights reserved.