|

||

|

◇ 最新ニュース ◇

|

||

|

【11月30日】 【11月29日】 【11月28日】 |

||

|

|

松下電器、過去最高の第1四半期決算に プラズマの優位性を改めて強調 |

|

7月26日発表

|

松下電器産業株式会社は、2006年度第1四半期連結決算を発表した。

|

| 第1四半期連結決算概要 |

「躍進21計画」の最終年度となる2006年度の最初の四半期決算は、売上高が前年同期比4%増の2兆1,369億円、営業利益は41%増の651億円、税引前利益は14%増の754億円、当期純利益は7%増の358億円の増収増益。「海外向けの薄型テレビが増販を牽引するなど、デジタルAVが全世界で好調となり、第1四半期は、当初見通しを上回る実績。これを受けて上期見通しを上方修正する」(川上徹也副社長)と、スタートダッシュの良さを見せつけた。

第1四半期の売上高としては過去最高。営業利益で600億円を超えたのは9年ぶり、当期純利益で350億円を突破したのは15年ぶりとなった。

とくに今回の決算では、海外の売上高が1兆750億円と、国内売上高の1兆619億円を逆転。国内事業を主力とする松下電工を連結対象に加えながら、海外事業が過半数を超えた点が見逃せない。中村邦夫前社長は「海外が成長エンジン」と位置づけていたが、それを証明する決算内容となった。

■ プラズマテレビの旺盛な需要に見通しの上方修正も

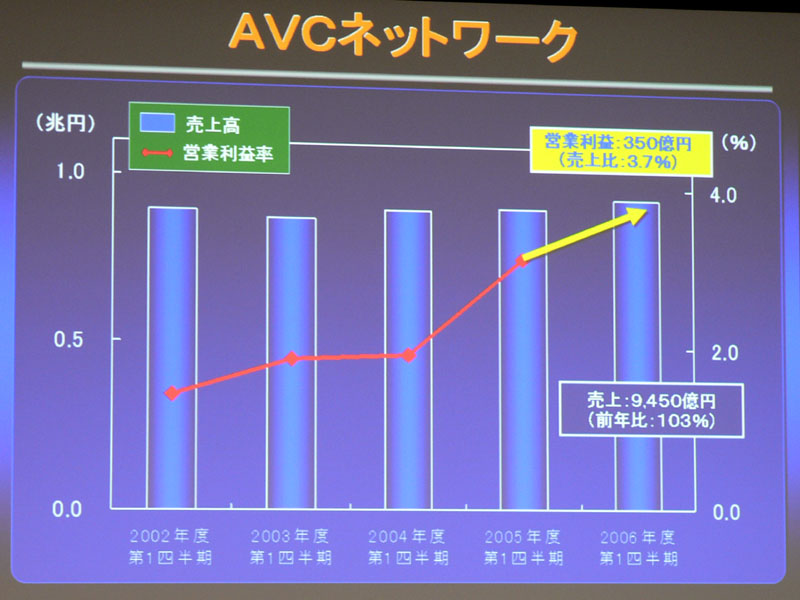

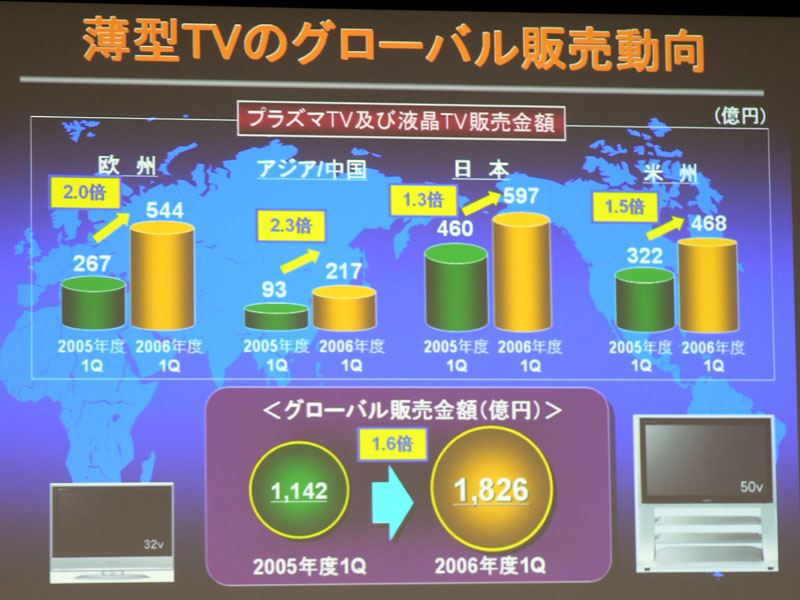

部門別では、AVCネットワークの売上高は、前年同期比3%増の9,450億円、営業利益は23%増の350億円。牽引役となった薄型テレビの販売金額は1,826億円と、前年同期の1.6倍に達した。

「プラズマテレビは1.7倍、液晶テレビは1.5倍の成長。国内のプラズマテレビ市場では、65%のシェアを獲得。米国では35%、欧州でも30%のシェアを獲得した」と語った。

|

|

| AVCネットワークの営業利益は前年同期比23%増 | グローバルでシェアを伸ばした |

今回の会見では、川上副社長が、「特別に用意してきたスライド」として、プラズマテレビの優位性などを改めて訴えた。

「プラズマテレビは、同じ42インチの製品で比較すると、年間2割程度の価格下落が見られる」としながらも、「経営的見地から見れば、付加価値化や、製品ミックスの変化によって、トータルでは1割程度の下落に留まる。この範囲であればコスト合理化策で十分対応できる」とした。

|

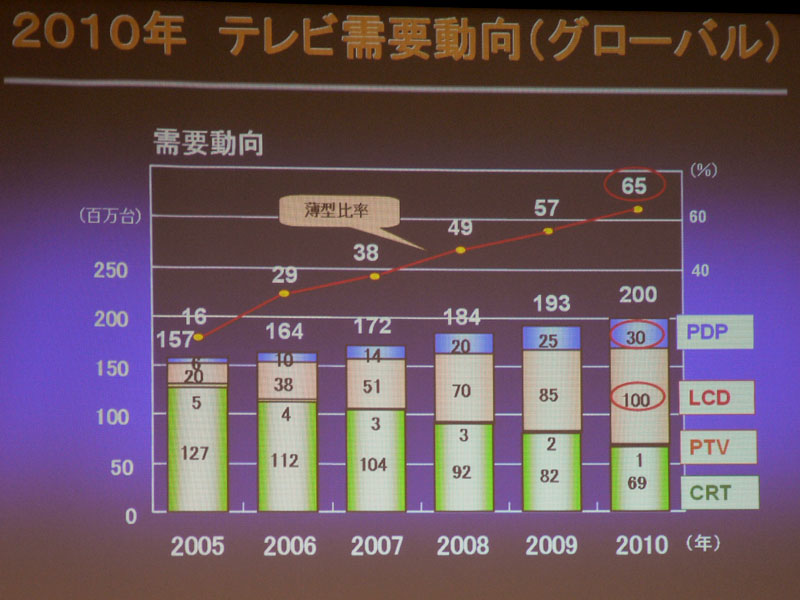

| 2010年には3,000万台の需要と予測 |

また、これまで2008年には、全世界のプラズマテレビの市場規模が1,800万台としていたものを、2,000万台へと予測を修正。そのなかで松下電器は40%のシェア獲得を目指すことになり、「性能、ラインアップ、コスト力の3つの強みを生かして、大型はプラズマで勝つ。2010年には、プラズマテレビを中心に3.5倍の販売金額を目指す」と宣言した。2010年には、全世界で年間2億台のテレビ需要があると予測し、そのうちプラズマテレビは3,000万台になるとした。

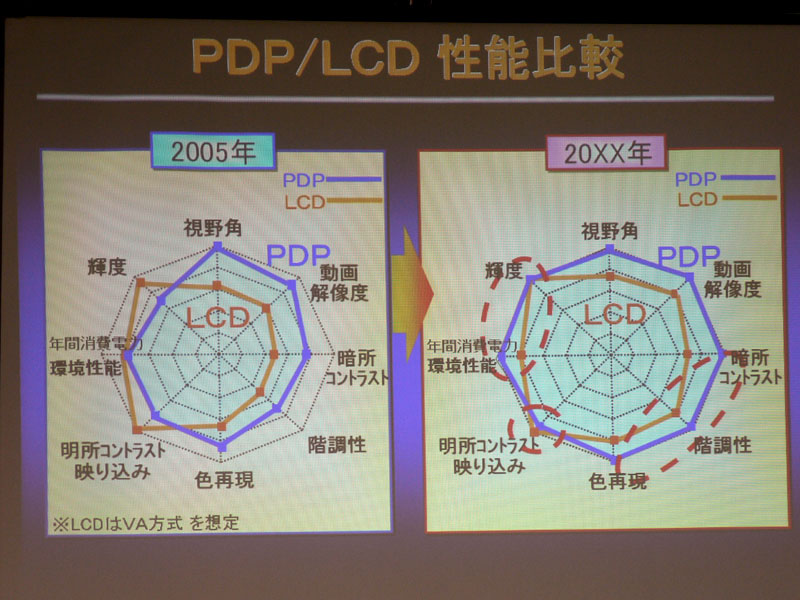

さらに、「プラズマは液晶に劣っているといわれる点が2つある。それは輝度と、明所コントラスト/映り込みの部分。だが、これはキャッチアップできる」とした。

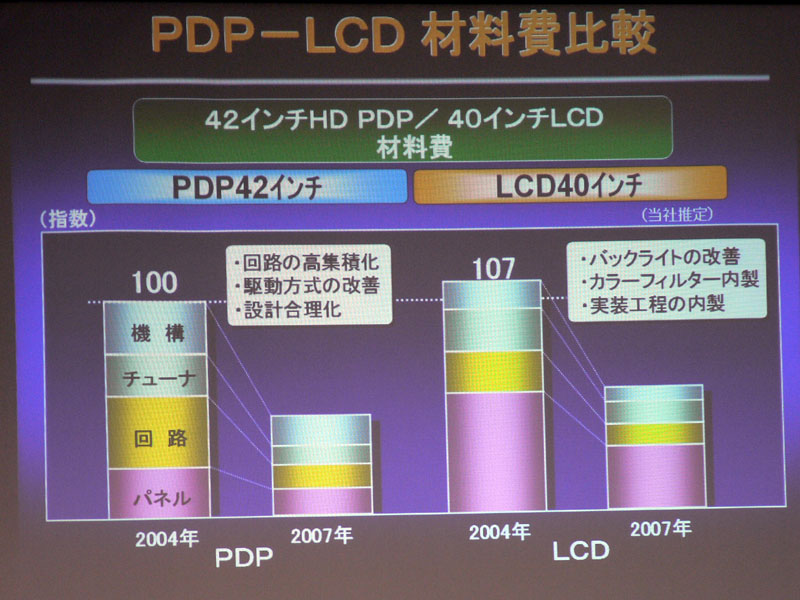

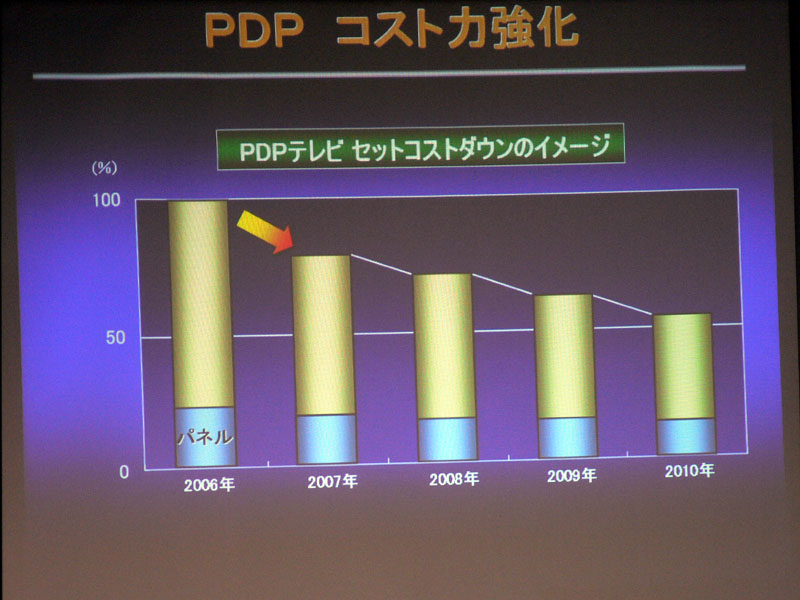

また、コスト競争力について、材料費と設備投資の2つの観点から説明。「42インチのプラズマテレビでは、パネル、回路、チューナ、機構がそれぞれ4分の1ずつのコスト構造となってくるが、40インチの液晶テレビではパネルがコストの約半分を占める。そのパネルにおいて、プラズマは5日間のリードタイムであるのに対して、液晶は2週間強かかる。また、設備投資においてもプラズマの方が優位である。例えば、松下電器の尼崎第2工場は600万枚を生産できることから、1枚あたりに換算すると3万円。これに対して液晶では、S社のK工場(=シャープの亀山工場と推測される)が1,500億円で300万枚となり、1枚あたりのコストは5万円、サムスンは2,000億円を投資して480万枚であり、1枚あたり4.2万円」と、具体的な差をあげ、プラズマの方がコスト競争力が高いことを訴えた。

|

|

|

| プラズマと液晶の性能比較 | 液晶との材料費の比較 | プラズマのコスト力を強化 |

加えて、回路、半導体、パネル、セットに至るまで、「垂直統合」の強みを持っていることを強調し、「垂直統合によるメリットは、基幹部品を内製化できること、内製化の付加価値を得られること、ブラックボックス技術を知財として確保できること、PSIの観点から垂直と立ち上げ/同時発売のコントロールができること、歩留まり/品質/リードタイムを含めた改善が図りやすいことの5つのメリットがある」とした。

■ 携帯電話事業は体質強化を優先

一方、懸念事業となっていた携帯電話事業を担当するパナソニックモバイルコミュニケーションズは、売上高は前年同期比20%減の1,050億円となったが、営業利益は44億円増加して10億円へと黒字転換。「海外での展開を縮小した影響が出ているが、体質強化、黒字化を優先しており、着実に成果があがっている」とした。

携帯電話事業では、かつては6種類あったプラットフォームを3つに統合し、今後、Uniphier(ユニフィエ)を活用することで一本化する計画を示し、これによるコスト削減メリットが出ることを示した。

なお、一部報道の携帯電話事業におけるNECとの協業については、「然るべき段階でお話することになる」として明言を避けた。

|

| デジタルカメラも全世界で好調 |

また、デジタルカメラの好調ぶりにも触れ、「中村前社長が、カメラを作れと号令をかけ、これを大坪新社長がなにも無いところから立ち上げてきた。いまでは、一眼レフカメラまでラインアップを広げ、欧州でも2桁のシェアを獲得するところまできた。第1四半期は438億円と前年同期の約2倍規模の販売金額となり、年間800万台をグローバルで販売する計画だ。ここまで成長できたことは誇らしく思っており、さらに成長を続けていきたい」とした。

さらに、PC事業が好調な売り上げを計上していることにも言及。「PCが、AVCネットワークの売り上げ増に貢献した」とコメントした。

■ 白物家電は洗濯機、冷蔵庫が好調に

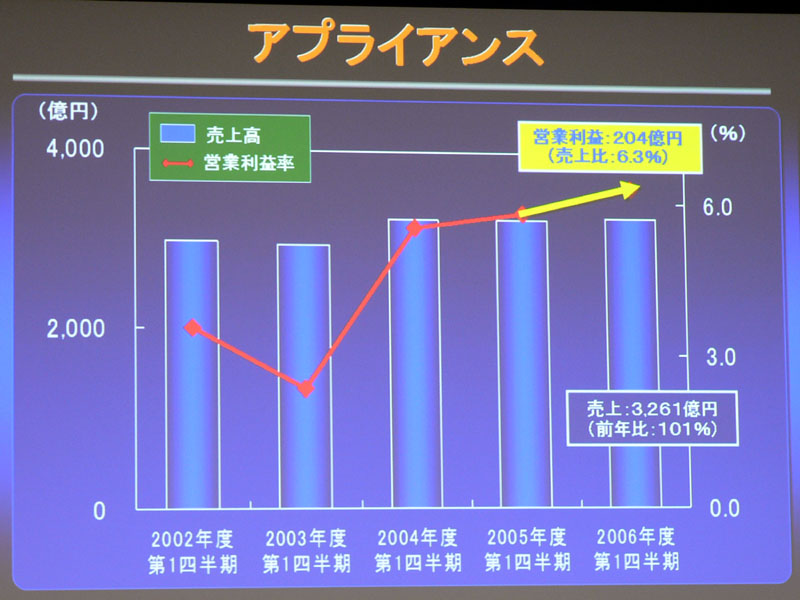

一方、白物家電などのアプライアンスは売上高が1%増の3,261億円、営業利益が10%増の204億円。

|

| アプライアンスも利益増 |

「欧州/中国における冷夏の影響でエアコンが苦戦したが、洗濯機や冷蔵庫が好調でこれをカバーした。国内の白物家電市場は、全体が12%減と2桁の減少であるのに対し、当社は10%増と2桁の成長となった。エアコンで20%のシェアを獲得したのに加え、ナショナル商品全体で、過去最高となる25%を超えるシェアを獲得した」という。

第1四半期の国内市販商品の販売実績は、パナソニック商品は前年比13%増、ナショナル商品は前年比8%増、乾電池やシェーバーなどのナショナル小物商品は1%増となった。

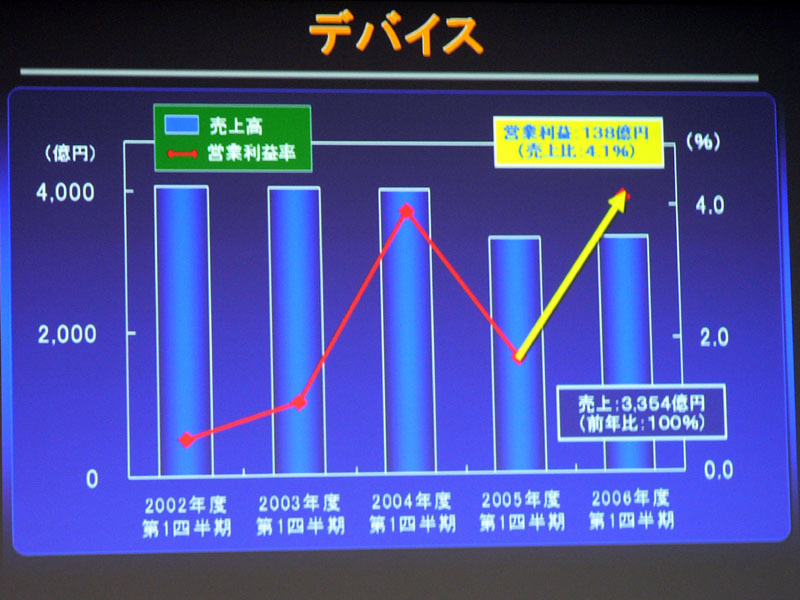

デバイスは売上高が前年並の3,354億円、営業利益が136%増の138億円。Uniphier(ユニフィエ)をはじめとするシステムLSI製品の受注増加などが、この利益の大幅な上昇につながっている。

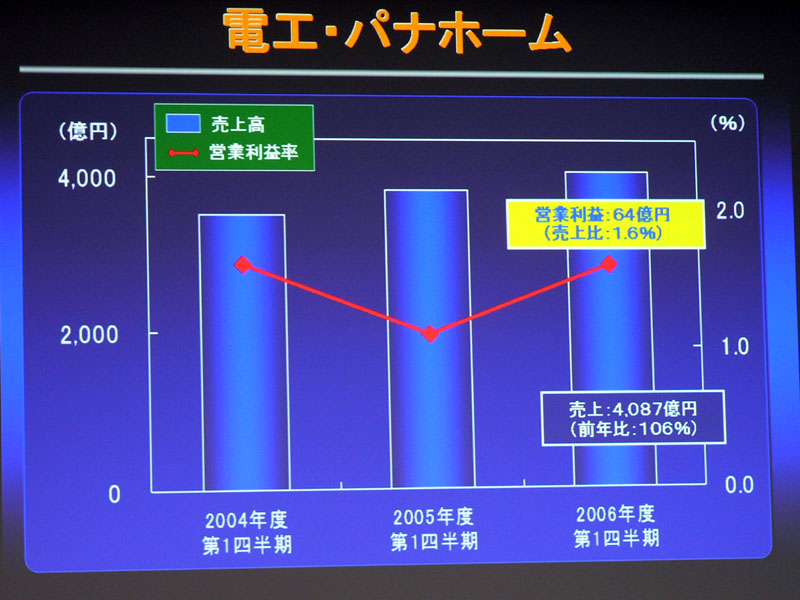

前日に発表された電工・パナホームは、売上高が6%増の4,087億円、営業利益が46%増の64億円。また、日本ビクターは、売上高が2%増の1,545億円、営業損益はマイナス29億円の赤字。

「日本ビクターは、DVDレコーダなどが落ち込んだが、ビデオカメラなどが順調で、見込み通りの業績」とした。

|

|

|

| デバイスは大幅な利益増 | 電工・パナホームは営業利益46%増の64億円 | 日本ビクターは29億円の赤字 |

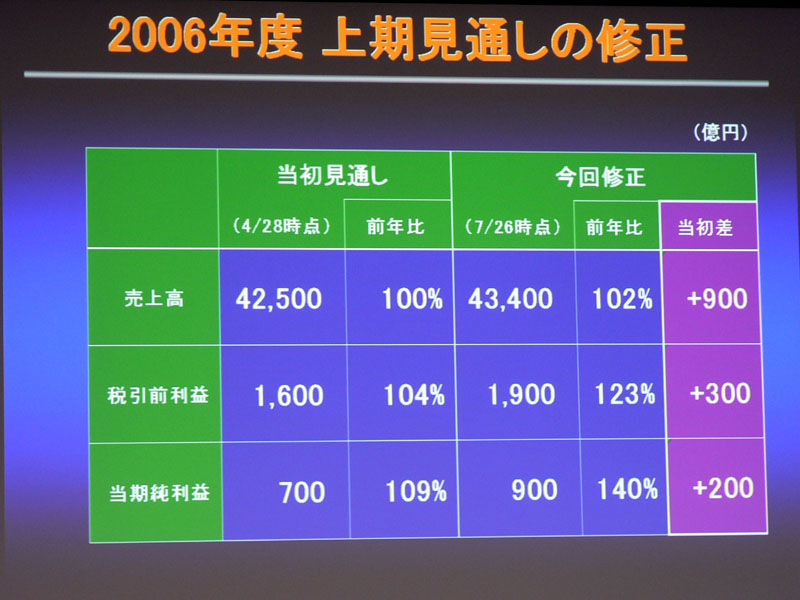

■ 2006年度上期見通しを上方修正

|

| 2006年度上期予想を上方修正 |

また、今回の第1四半期決算の好調ぶりを受けて、上方修正した上期の予想は、売上高が900億円増の4兆2,500億円(前年同期比2%増)、税引前利益は300億円増の1,900億円(同23%増)、当期純利益は200億円増の900億円(同40%増)とした。

さらに、「選別と集中」として、ブラウン管の製造拠点の1つであるマレーシアの拠点を終息することを発表。「これで全世界9拠点のうち、2004年の2年間で6拠点を終息したことになる。グローバルでのデジタル化へのシフトにあわせて再編を進めてきたもので、終息した拠点は、更地にして売却するといった処理を行なっている」とした。

ブラウン管の製造拠点で終息したのは、姫路、ニューヨーク、高槻、オハイオ、ドイツ、マレーシア。残っているのは北京、タイ、インドネシアの3拠点のみ。

一方、事業統合として、ヘルスケア社を、パナソニック四国エレクトロニクス(PSEC)のヘルスケア事業グループに統合し、製販一体の体制としたほか、PSECのPC用光ディスクドライブ事業を、パナソニックコミュニケーションズ(PCC)のデバイスカンパニーへと移管した。

これにより、PC用のBlu-rayドライブはPCCが担当することになるが、AV機器事業におけるBlu-rayドライブは、パナソニックAVCネットワーク社が担当するという体制になる。

□松下電器産業のホームページ

http://panasonic.co.jp/index3.html

□ニュースリリース

http://panasonic.co.jp/corp/news/official.data/data.dir/jn060726-7/jn060726-7.html

□関連記事

【7月26日】松下東芝映像ディスプレイ、マレーシアでのCRT事業から撤退

-日米市場での薄型TV台頭に伴う閉鎖

http://av.watch.impress.co.jp/docs/20060726/mt.htm

【7月7日】松下、大坪新社長が薄型TV売上1兆円を掲げる

-就任会見開催。「フェーズチェンジ」と「現場主義」

http://av.watch.impress.co.jp/docs/20060707/pana.htm

【6月28日】松下電器、中村社長最後の定時株主総会を開催

-'06年は薄型テレビ世界占有率40%に挑戦

http://av.watch.impress.co.jp/docs/20060628/pana.htm

【4月28日】松下電器、2005年度連結決算で4期連続での増収増益

-中村社長「自分が意図した決算内容」

http://av.watch.impress.co.jp/docs/20060428/pana.htm

【2005年7月28日】松下電器、第1四半期決算は好調な滑り出し

-PDPは年間210万台超へ上方修正

http://av.watch.impress.co.jp/docs/20050728/pana.htm

( 2006年7月26日 )

[Reported by 大河原克行]

| 00 | ||

| 00 | AV Watchホームページ | 00 |

| 00 | ||

Copyright (c)2006 Impress Watch Corporation, an Impress Group company. All rights reserved.