|

||

|

◇ 最新ニュース ◇

|

||

|

【11月30日】 【11月29日】 【11月28日】 |

||

|

|

BCN、2006年末の薄型テレビ売上を前年比130%と予測 -POSデータ実績を元に予測。DVDレコーダも回復基調 |

|

9月28日発表 |

株式会社BCNは28日、POSデータを集計したBCNランキングのデータ分析を元に、2006年の年末商戦の予測を発表した。

今回利用したのは23社2,290店舗のPOSデータなどを取得/集計したデータのうち、2006年9月までの各月の累計データ。なお、9月のみ20日までのデータとなる。

|

|

| 解説を行なった田中繁廣取締役 | 説明の冒頭では、各製品ジャンルごとに、天気予報になぞらえた年末商戦予測を発表 |

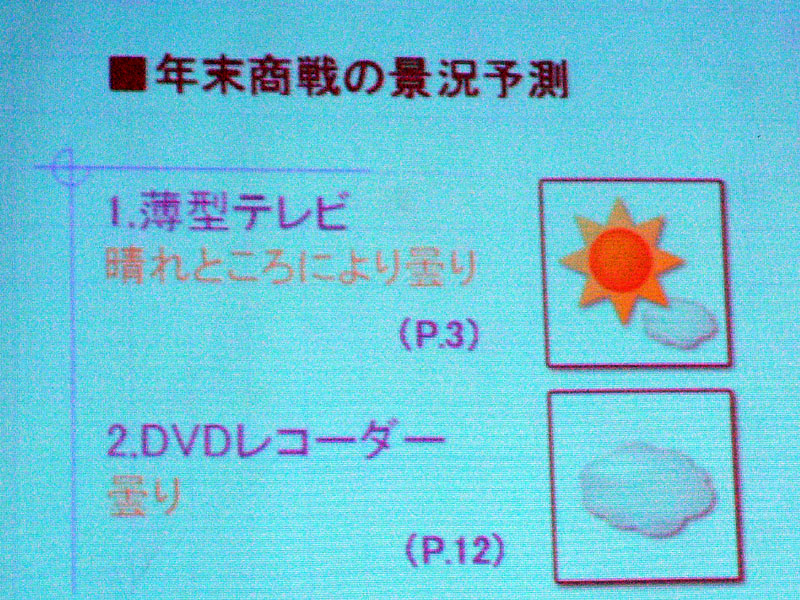

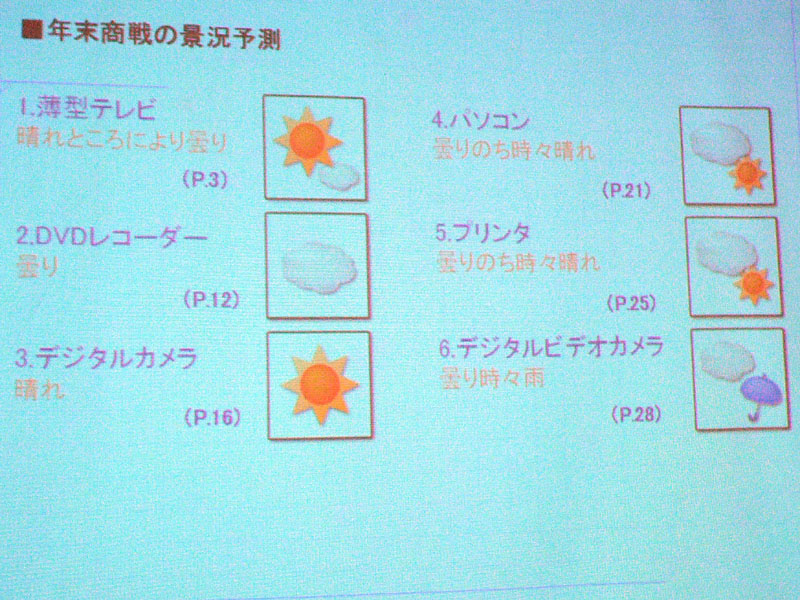

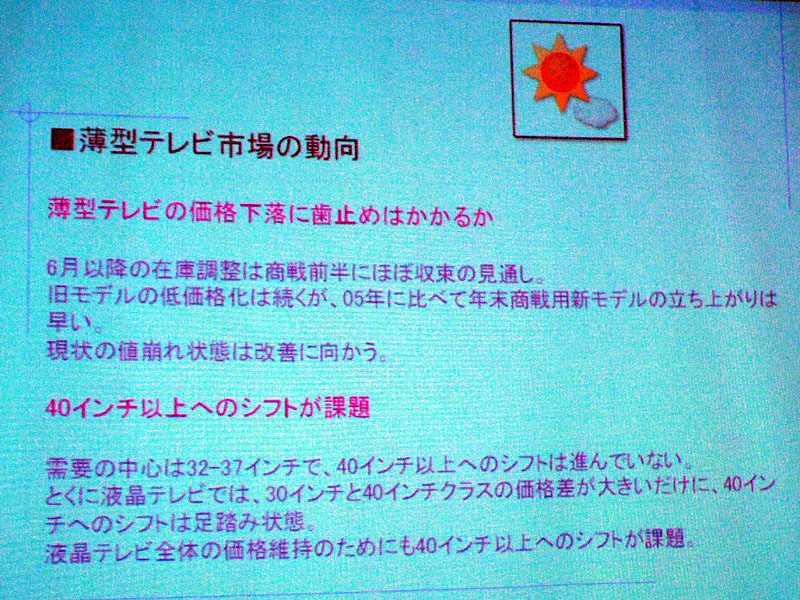

■ 薄型テレビは年末商戦も好調と予測

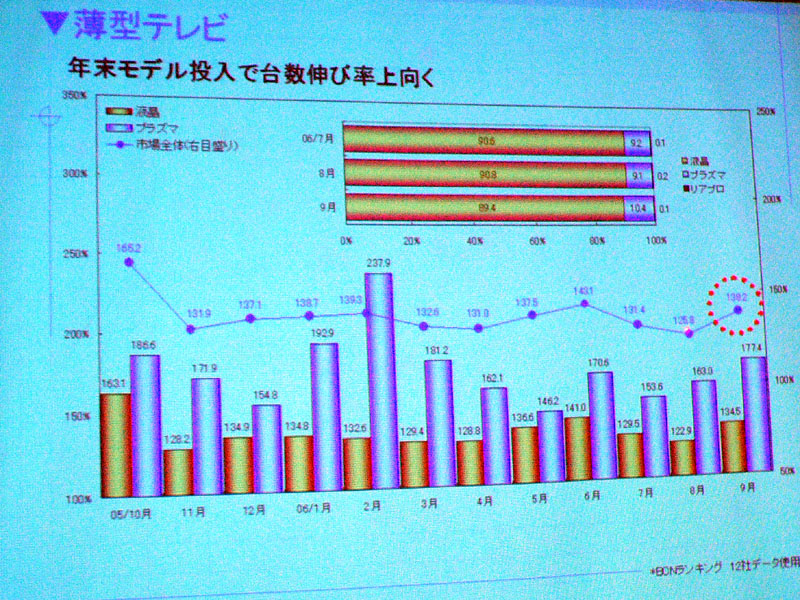

薄型テレビの販売実績は台数ベースで前年同期比125~143%で推移し、9月は同138.2%。金額は同126%のプラス成長となった。こうした流れを受け、2006年の年末商戦では、販売台数が前年比130%、金額は同125%と予測した。

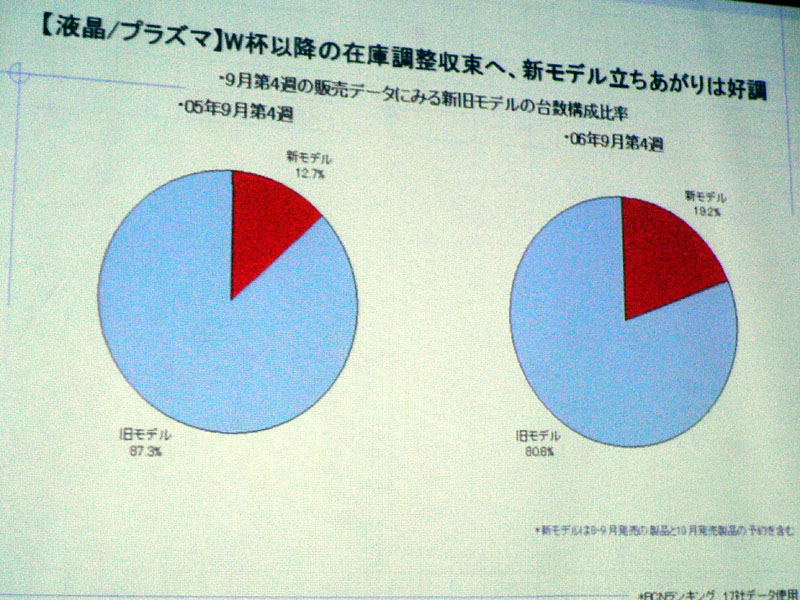

6月以降の在庫調整については「年末商戦の前半のうちにほぼ収束するだろう」としたほか、「旧モデルの低価格化は続くが、2005年に比べると年末商戦用の新モデルの立ち上がりは早い」とし、これらの根拠として、2005年9月第4週の販売データと2006年9月の販売データを並べて比較した。

新旧モデルの割合が2005年では「12.7:87.3」(新:旧)であったのに対して、2006年では「19.2:80.8」(同)と新モデルの割合が増加している点を指摘。新モデルの割合増加に伴い「現状の値崩れは早期に改善に向かうだろう」とした。

|

|

|

| 薄型テレビの年末商戦は「晴れところにより曇り」と予報 | 9月の台数伸び率は前年同期比138.2% | 2005年の同時期と比較して、新モデルの売上げの割合が高い |

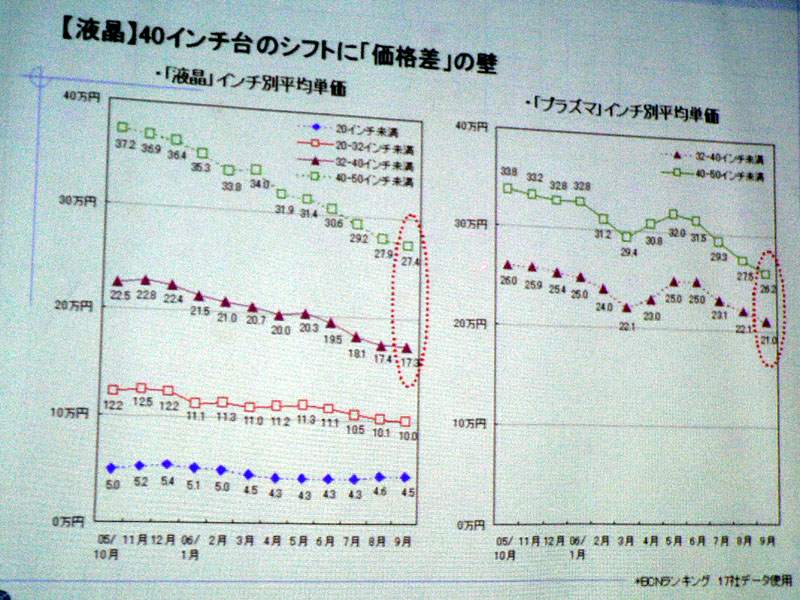

また、薄型テレビの年末商戦の課題として、需要の中心が32~37型に集中している点について指摘。「特に液晶テレビの場合、32~40型と40~50型の平均単価では、10万円近い価格差があるため、全体価格の維持のためには、40型以上の需要増加が望ましい」とした。

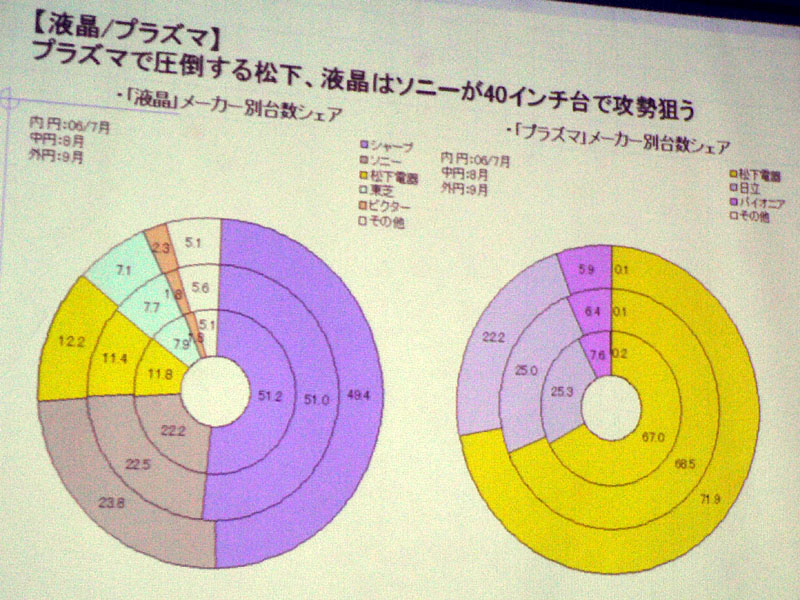

最後に液晶テレビのメーカー別7~9月の台数シェアとPDPのシェアの推移も発表。液晶テレビでは、9月の段階で、シャープが49.4%とほぼ半分を占めた。次いでソニーが23.8%、松下電器が12.2%。東芝は7.1%でビクターは2.3%となった。また、PDPでは松下電器が71.9%、次いで日立が22.2%、パイオニアが5.9%となった。

|

|

| 32~40型と40~50型の平均単価の価格差は10万円近い | プラズマは松下電器、液晶はシャープがトップ |

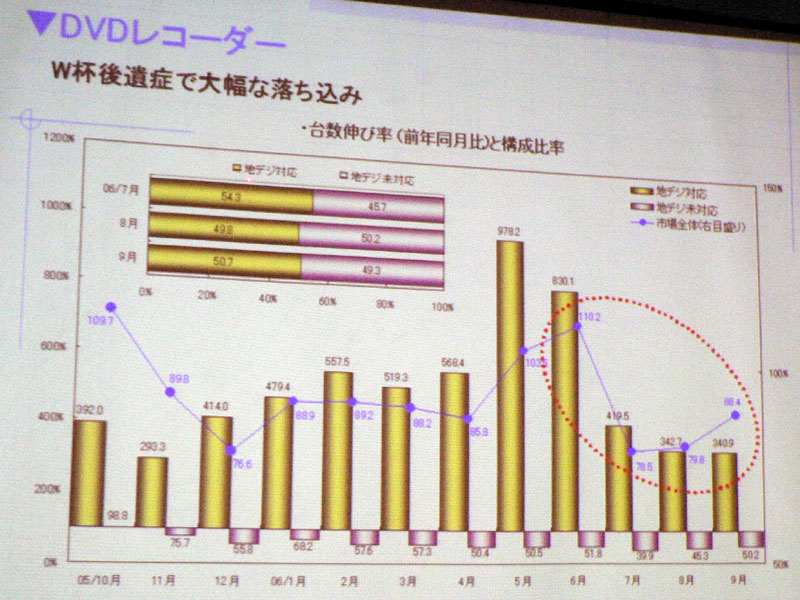

■ DVDレコーダは回復基調だが、前年比100%越えは厳しい予測

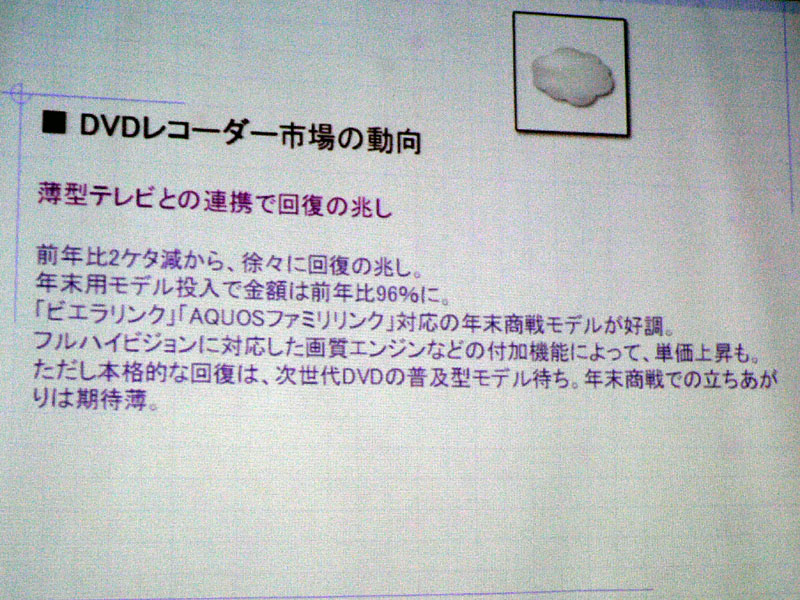

DVDレコーダは、2005年以降マイナス基調が続いていたが、6月にはW杯需要も手伝い、台数で同110.2%、金額で121.4%まで回復。しかし7月には再び落ち込んで、同78.5%、同82%となったが8月以降になると再び上向きに転じ、9月の段階では台数で前年比88.4%、金額は同96.1%となった。年末商戦では台数が前年比90%、金額は同97~98%前後と予測している。

回復基調の理由として、年末用モデルの早期投入を指摘。特に松下電器産業の薄型テレビ「VIERA」やレコーダ「DIGA」などが備える「VIERA Link」や、シャープの液晶テレビやレコーダで採用する「AQUOSファミリンク」など、薄型テレビとの連携機能の効果によるものと指摘。だが、それでも本格的な回復は、次世代DVD搭載機の普及機の登場までかかると予想している。

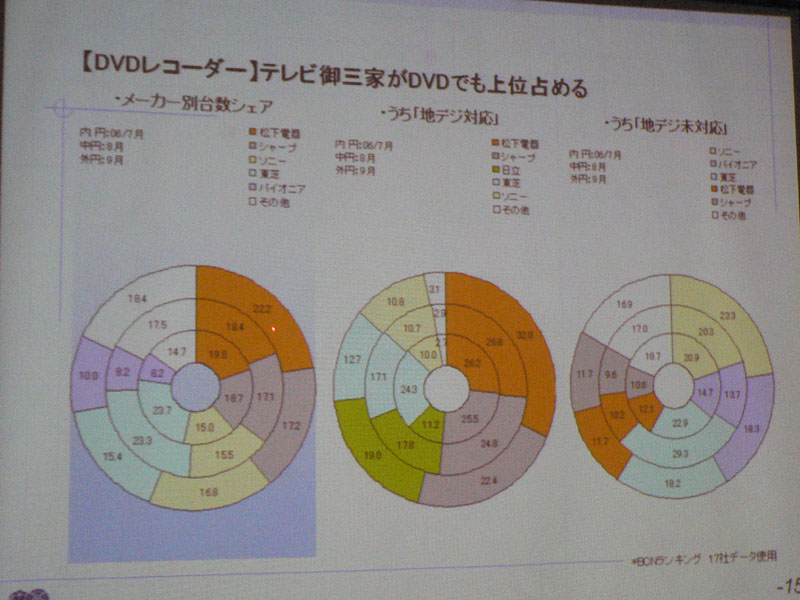

9月のメーカー別台数シェアは、松下電器産業が22.2%。シャープが次いで17.2%、ソニーが16.8%、東芝が15.4%、パイオニアが10%。このうち地上デジタル対応機でも松下電器は32%、次いでシャープの22.4%、日立製作所の19%、東芝の12.7%、ソニーの10.8%と続く。

また、地上デジタル非対応機では、ソニーが23.3%、パイオニアが18.3%、東芝が18.2%、松下電器が11.7%、シャープが11.7%となった。

|

|

|

| DVDレコーダは「曇り」が続く | 薄型テレビとの連携により回復傾向になりつつある | 地デジ対応モデルでは、松下電器がトップ |

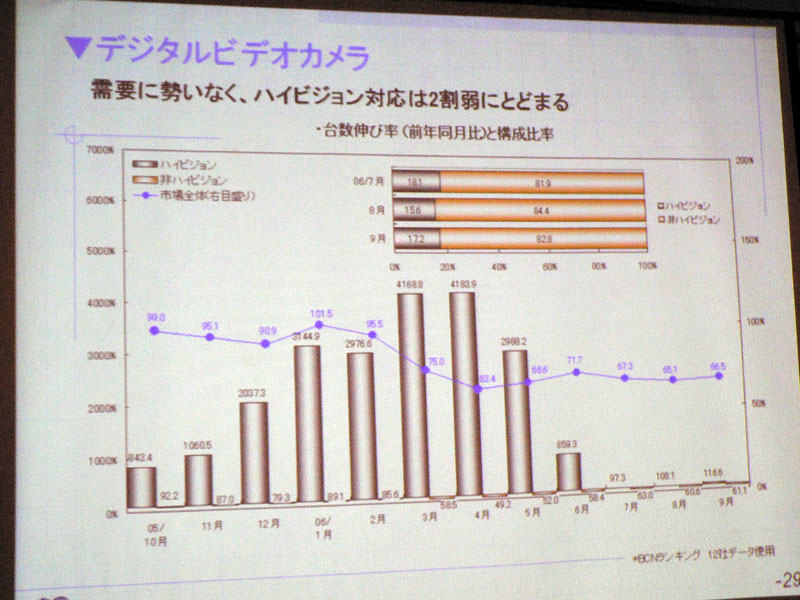

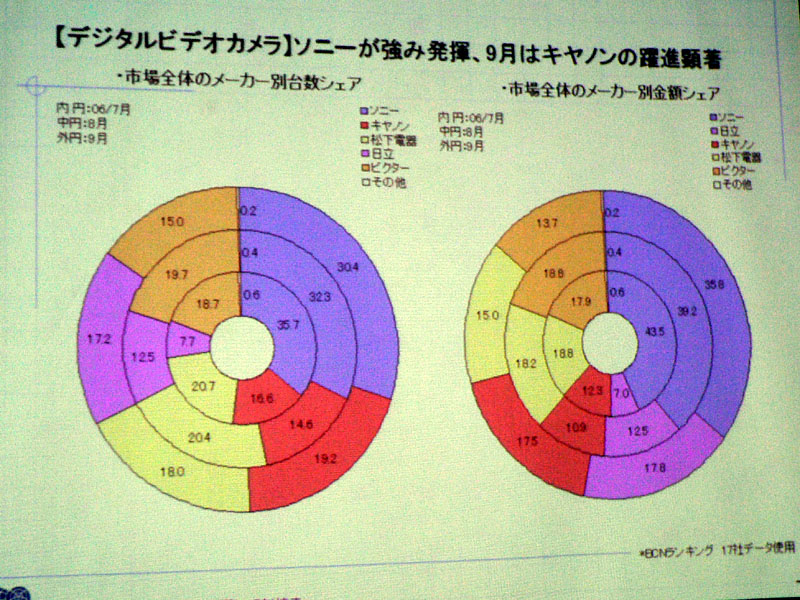

■デジタルビデオカメラは需要回復の糸口が見えず

デジタルビデオカメラは、ハイビジョン対応、DVDやHDD搭載モデルなど話題が多いにも関わらず、こうした機能進化が実需に繋がっていないとした。9月の前年同期比は台数ベースで66.5%、金額では68%とマイナス成長が続き、ハイビジョン対応率は、2割弱にとどまっている。需要回復のきっかけがつかめていないのが要因としており、年末商戦でも台数/金額ともに70%未満のままと予測する。

9月のメーカー別台数シェアではソニーが30.4%とトップ、キヤノンが続いて19.2%。松下電器が18%、日立が17.2%と続いている。

|

|

|

| デジタルビデオカメラは「曇り時々雨」の予報 | 2月以降回復の兆しが見られず | 台数ベースではソニーとキヤノン、金額ベースではソニーと日立が上位 |

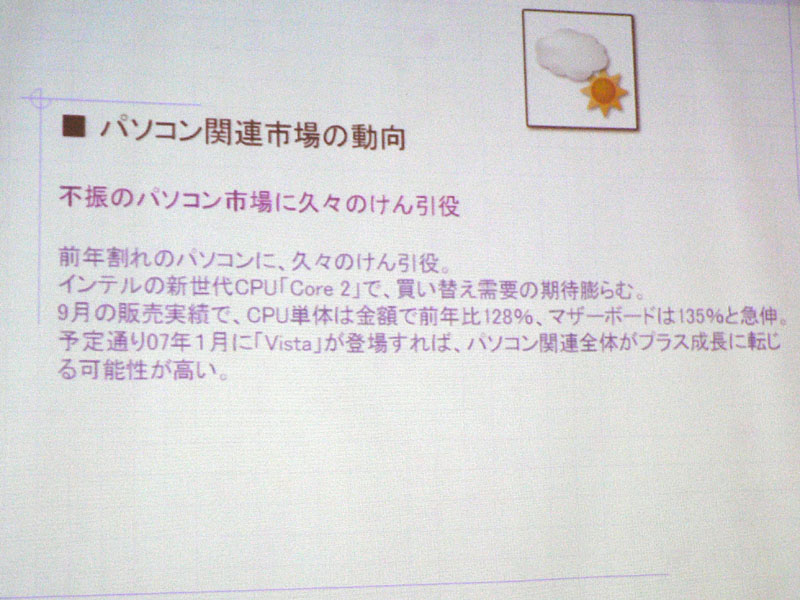

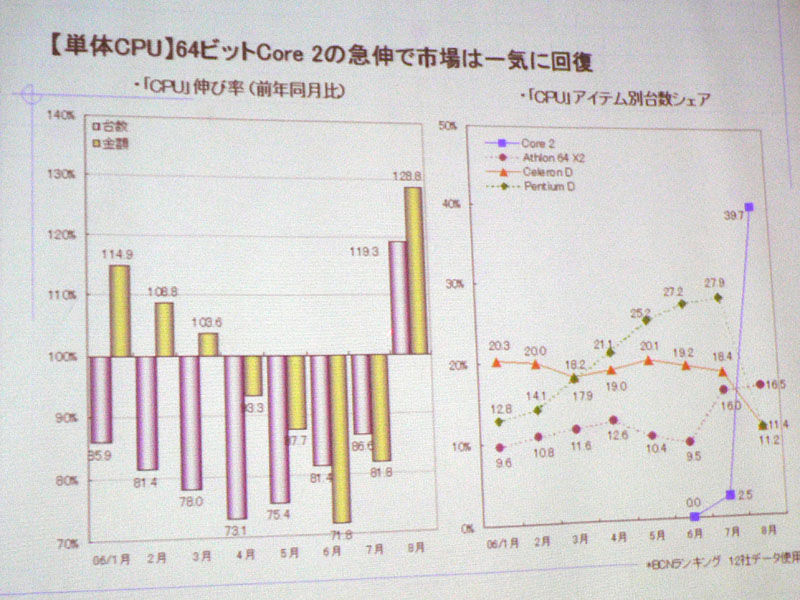

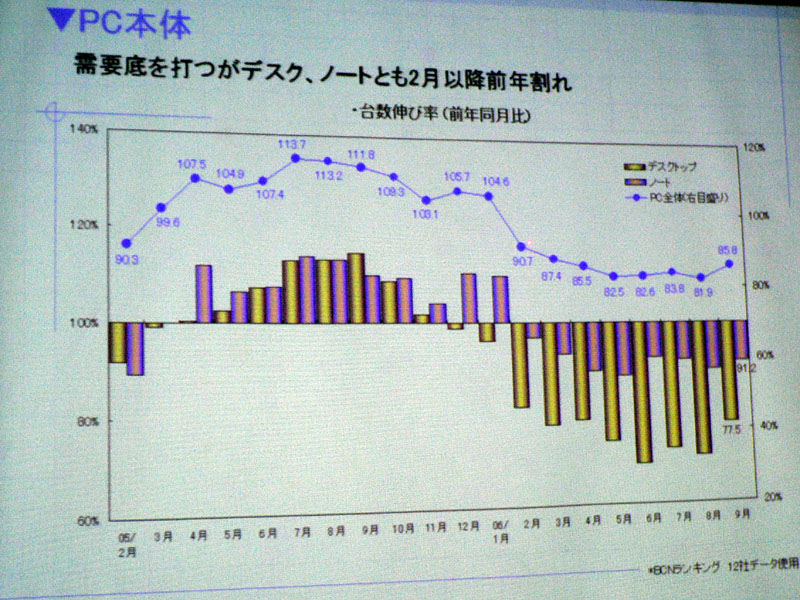

■PCは「Core 2」効果でVista発売前の売上増を期待

その他の機器については、PC関連市場の単体CPUを取り上げ、Intel製CPU「Core 2」が人気である点を指摘。8月のCPUアイテム別台数シェアでは、他のCPUを抑えて39.7%を獲得した。9月のCPU全体の伸び率では、台数で前年比119.3%、金額で同128.8%の急進を実現した。

PC本体の実績についても、2006年4月以降低迷していた伸び率が9月の段階でノートPCは前年比91.2%、デスクトップは同77.5%、PC全体は85.8%まで回復。そのため、年末商戦では台数ベースで前年比90%まで回復すると予測している。

「このまま順調に回復すると、Windows Vista発売前にPC市場が盛り上がる可能性がある。CPU人気からのPCの売上増加に期待したい」とした。

|

|

|

| PCはCore 2効果で「曇りのち時々晴れ」 | Core 2は登場して3ヵ月目でCPU売上のトップシェアを確保 | 年末商戦でも完全回復は難しいと予測。年明けのWindows Vista登場に期待 |

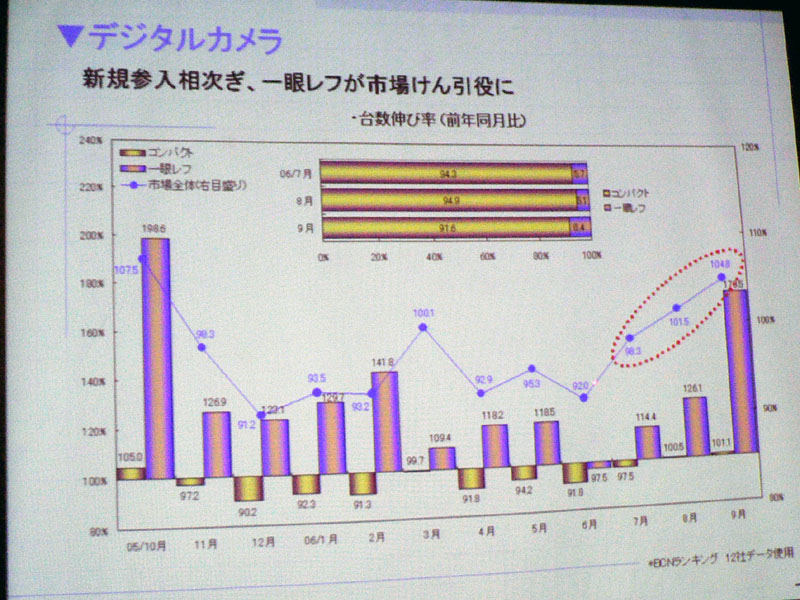

デジタルカメラでは、コンパクトタイプは定着化して、大きな動きが見込めない中で、一眼レフタイプの成長がデジカメ市場を牽引、9月のデジカメ台数伸び率は前年比104.8%、金額は106.5%と順調。ただし台数については、一眼レフタイプの製品は誰もが購入するタイプの製品ではないため、伸びの継続は困難と指摘した。

金額ベースでは、一眼レフタイプの割合が増えた9月は、金額の前年比も101.5%から同106.5%に伸びており、「デジタル一眼レフタイプの売れ行き次第で、まだまだ市場は大きく動くだろう」とし、年末商戦では金額で前年比130%を予測している。

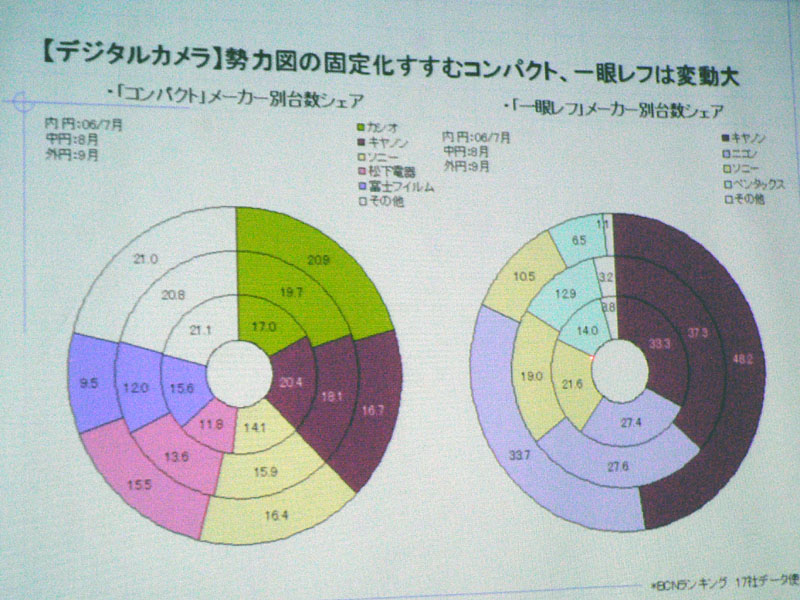

なお、9月のデジタルカメラのメーカー別台数シェアは、コンパクトタイプではカシオ20.9%、キヤノン16.7%、ソニー16.4%、松下電器15.5%、富士フイルム9.5%。一眼レフタイプでは、キヤノンが48.2%、ニコンが33.7%、ソニーが10.5%となった。

|

|

|

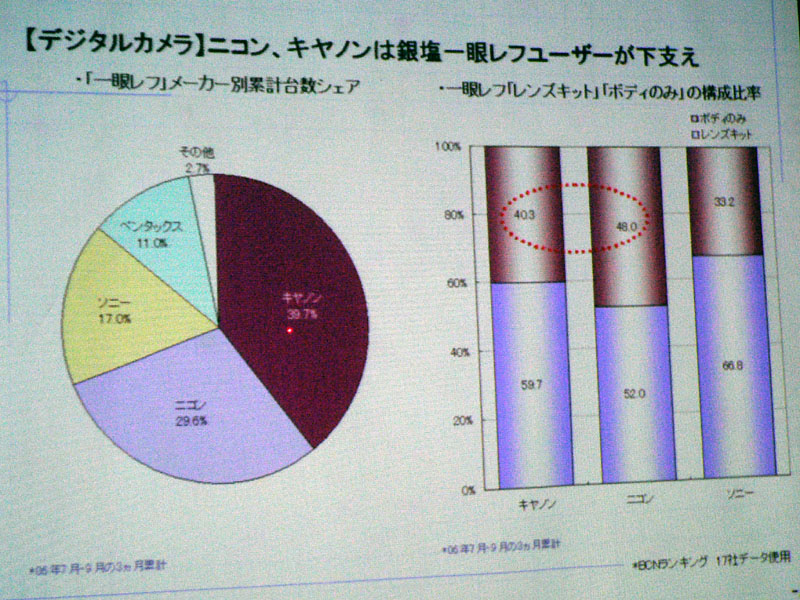

| デジカメは浮き沈みが少なく安定しつつある | 台数別シェアも固まりつつある。大きく動く可能性があるのは一眼タイプのみ | デジタル一眼レフの3ヵ月分の累計台数シェアと、デジタル一眼レフのレンズキットとボディ単体の販売割合 |

□BCNのホームページ

http://www.bcn.jp/

□関連記事

【8月9日】夏のボーナス商戦、デジタル家電は好調。BCN調査

-W杯需要で6月の伸び率が高く、7月は息切れ

http://av.watch.impress.co.jp/docs/20060809/bcn.htm

( 2006年9月28日 )

[AV Watch編集部/ike@impress.co.jp]

| 00 | ||

| 00 | AV Watchホームページ | 00 |

| 00 | ||

Copyright (c)2006 Impress Watch Corporation, an Impress Group company. All rights reserved.