|

||

|

◇ 最新ニュース ◇

|

||

|

【11月30日】 【11月29日】 【11月28日】 |

||

|

|

パイオニア、第2四半期はPDP好調などで増収増益 -レコーダは減少。テレビ価格下落には追随せず |

|

10月31日発表

|

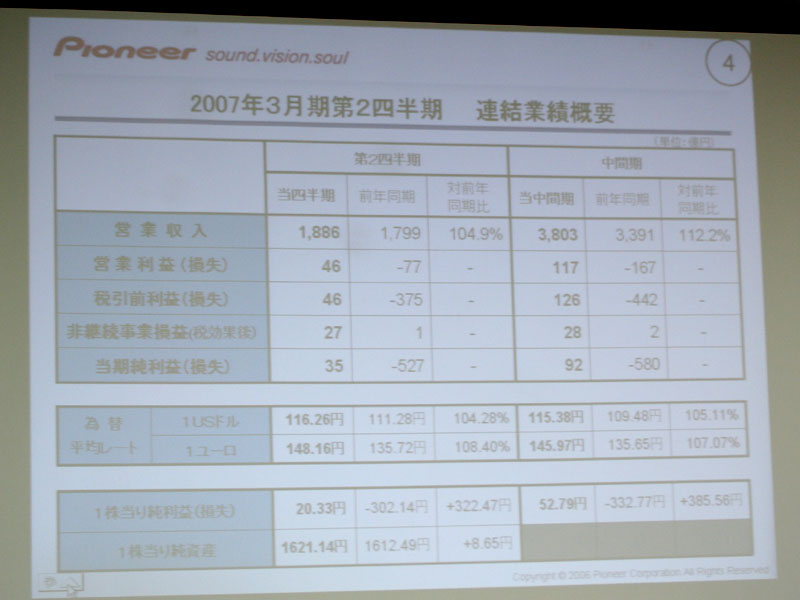

パイオニア株式会社は31日、2007年の第2四半期/中間期決算を発表した。第2四半期の営業利益は、前年同期での77億3,300万円の損失から改善、46億1,400万円の利益を計上。当期純利益は同527億100万円の損失から、35億4,600万円の黒字となった。

■ PDPなどで業績好転。DVDレコーダは大きく減少

営業利益の増加要因としては、原価率の改善(約74億円)や販売管理費の減少(約32億円)などが挙げられ、前期から行なわれた事業構造改革や、円安が影響したとの見方を示した。また、前年同期に計上されていた、構造改革関連で生産設備の減損や、持分法投資損などが今年はなかったことや、電子部品の事業子会社の売却益が発生したことなども利益増の要因と説明。

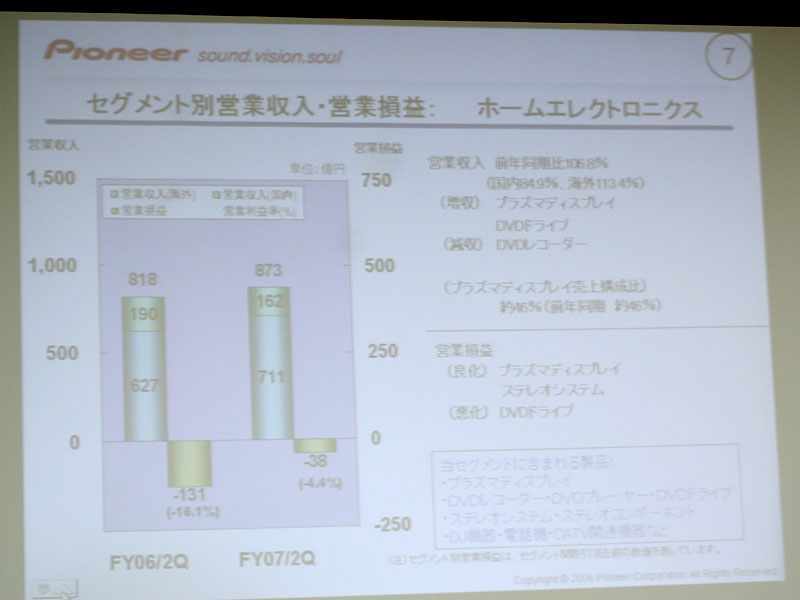

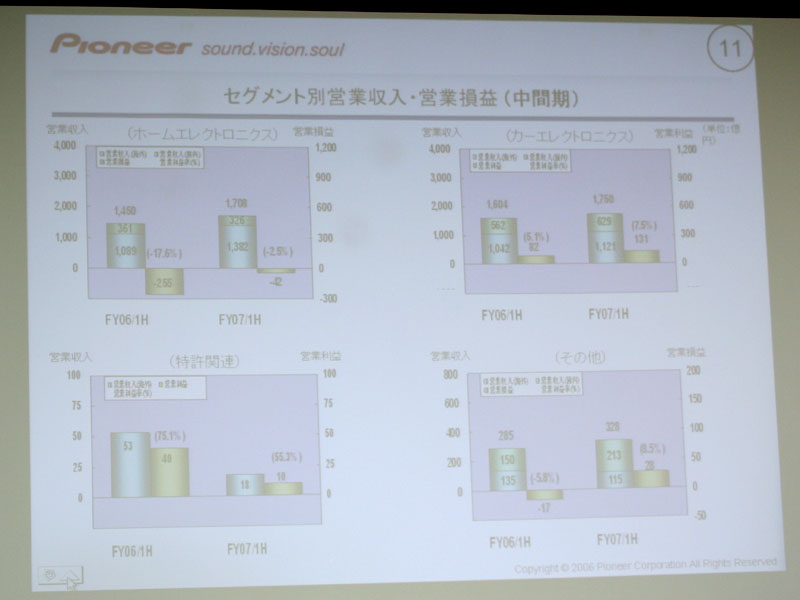

セグメント別では、ホームエレクトロニクス分野の売上が前年同期比6.8%増の873億100万円。PDPは、OEMの売上が減った一方で、自社ブランドが北米や欧州で好調だったという。なお、同売上におけるPDPの構成は約46%。DVDレコーダの売上は大きく減少したが、DVDドライブの売上は増加した。

|

| ホームエレクトロニクス分野 |

ホームエレクトロニクスの国内外別では、国内が15.1%減収となる161億5,200万円、海外は13.4%増収の711億4,900万円。営業損失は、前年同期の131億4,000万円から改善し、38億4,800万円の損失で、事業構造改革の効果や、コスト管理の徹底、生産効率の向上などでPDPを中心に原価率が向上したことを理由に挙げている。

カーエレクトロニクスでは、カーオーディオが減少したものの、カーナビの増加により、前年同期比7%増の836億3,400万円となった。国内を中心に市販市場向けが増加したことに加え、北米でのOEMも増加。カーオーディオは中南米では増加したが、国内や北米では減少。カーエレクトロニクスの売上に占めるOEMの構成比は約35%。

同分野の国内外別内訳は、国内が8.9%増の285億6,400万円、海外は6.1%増収の550億7,000万円。営業利益は、売上の増加や生産拠点の統廃合による経費削減などにより、前年同期比92.9%増の55億8,600万円となった。

また、特許関連事業では、光ディスクに関する一部の特許権の期間が満了したことから前年同期比88%減収の5億円。営業利益は94.8%減益の1億8,700万円となった。

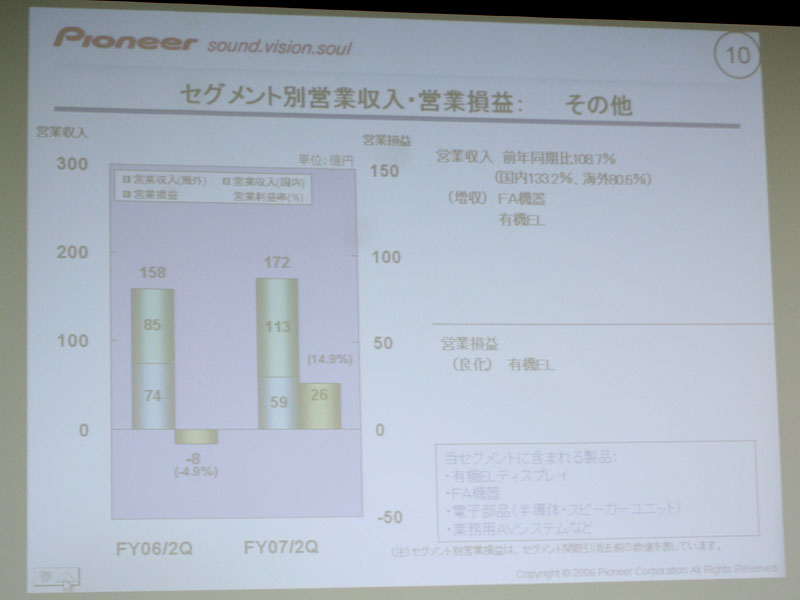

そのほかの事業では、有機ELディスプレイやFA機器の売上が増加したことから、前年同期に比べ8.7%増収の172億800万円。営業損益では前年同期の7億8,000万円の損失から、25億6,600万円の利益に転じており、有機ELの改善が理由として挙げられている。

2007年3月期の中間期における連結営業収入は、前年同期比12.2%増の3,803億1,900万円。営業損益は、116億9,100万円の利益となり、当期純損益は、前年同期の580億4,400万円の赤字から、92億800万円の黒字となった。

|

|

|

|

| カーエレクトロニクス | その他 | 中間期のセグメント別業績 |

■ テレビの低価格化には追随しない路線を維持

|

| 通期業績予想 |

2007年3月期の通期業績予想については一部修正すると発表。営業収入は、PDPやDVDレコーダ、カーエレクトロニクスにおいて、競争の激化や市場価格の下落を理由に、前回予想から250億円減額した8,200億円に修正。

一方、営業利益や税引前利益については、円安影響やコスト削減の効果などを見込んで前回予想から修正はない。当期純利益は、75億円から100億円に上方修正。これは、事業子会社の売却益計上などによるとしている。

セグメント別では、ホームエレクトロニクスの営業収入を前回予想の4,100億円から3,900億円に減額、営業損益を10億円減の130億円の損失と修正。理由として、DVDレコーダの売上が国内や欧州で減少する見込みであることを挙げている。

カーナビでは、円安とコスト削減効果の影響を見込みながらも、海外でのカーナビやCDプレーヤーの伸び悩みを挙げ、営業損益を10億円減額となる、250億円の利益に修正した。その他の分野では、有機ELや半導体の収益性が改善されると見込んで、営業損益を20億円増額となる35億円の利益としている。

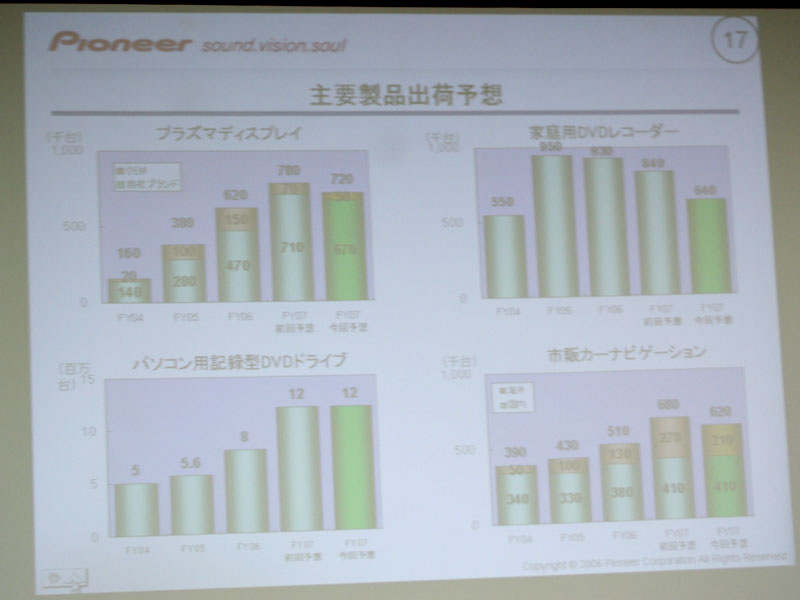

主要製品の出荷予想台数では、PDPが前回予想を6万台下回る72万台に修正。DVDレコーダは予想を前回から20万台減の64万台とした。パソコン用のDVDドライブは12万台で変更はなく、カーナビは6万台減の62万台に修正した。

|

| 石塚肇専務 |

専務取締役の石塚肇氏は、PDPの台数減少について、「内部的には、新製品の立ち上がりが短期的に遅れ、需要に追いつかなかったことがあり、市場ではここ1カ月ほどは商品のダブつきが出た。液晶が42インチまでアグレッシブに市場に出ていることから、値段が大きく下がると想定している」とした。

一方で、「市場に引きずられる形で価格下落は必要となると思われるが、パイオニア製品は他より付加価値を持って販売しているので、今後も他社とは値段の差を付けて売っていく。台数を少なめに、値下げをあまり多くしない戦略を下期もとり続ける」との姿勢を見せた。

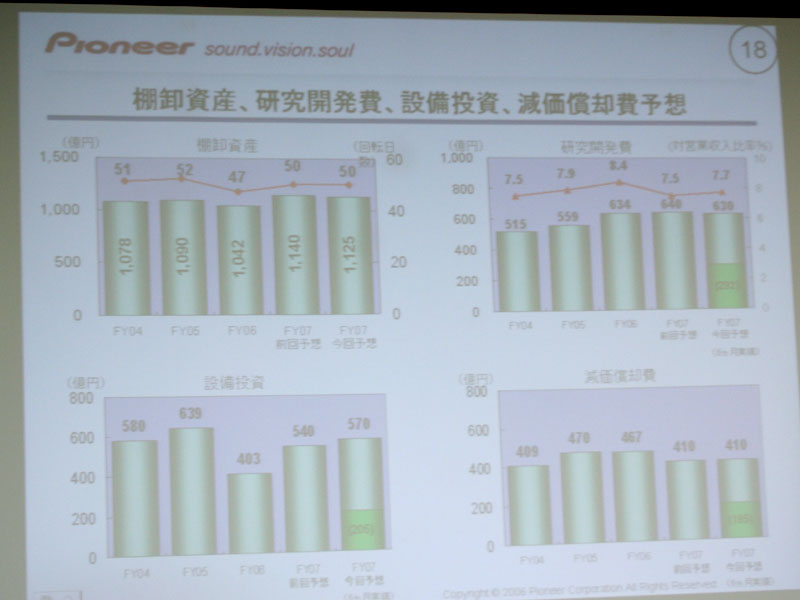

設備投資は、前回予想より30億円増の570億円を見込んでおり、石塚氏は、PDPでは山梨県南アルプス市に、プラズマディスプレイ新工場を建設するための土地取得を進めていることにも触れたが、稼動時期などは依然として未定であるとし、「先月あたりから市場の動きが変わっている。意思決定が遅いなどと指摘を受けるかもしれないが、直近のうねりがあるのならば、それをつかんだ上でどう動くか決定するのがベスト」と述べた。規模や時期は年末商戦の行方を見て判断するという。

|

|

| 主要製品の多くは出荷予想台数を下方修正 | 設備投資は増額へ |

そのほか、北米で年内発売を予定しているBlu-ray Discプレーヤーについては「まもなく発売する」としたが、「初期はそれほど台数は出さない。パソコン用のBDドライブはOEMで既に販売しているが、こちらの需要も2年後くらいに大きくなるだろうという意識で進めている」と述べた。

なお、一部で報道されていた、外資系投資銀行による同社株式保有率の増加については、「投資グループ内の取引による申告の重複などが大きな理由。『買収防止策をあらかじめ決めておくことは株主の利益になるのか、役員の保身なのでは』といった見方もある。備えとして、コンサルタントとともに対策は常時検討している」とした。

□パイオニアのホームページ

http://www.pioneer.co.jp/

□ニュースリリース(PDF)

http://pioneer.jp/corp/ir/pdf/finance/announce/fr_2007/2nd/release_2q07j.pdf

□関連記事

【8月7日】パイオニア、山梨にプラズマ新工場建設へ

http://av.watch.impress.co.jp/docs/20060807/pioneer.htm

【6月6日】パイオニア、事業説明会を開催。PDP/BDをプレミア化

-PDP新工場投資も検討。レコーダ撤退は「無い」

http://av.watch.impress.co.jp/docs/20060606/pioneer.htm

【4月27日】パイオニア、2006年3月期決算を発表

-PDPは自社ブランドに集中。レコーダは縮小均衡へ

http://av.watch.impress.co.jp/docs/20060427/pioneer.htm

(2006年10月31日)

[AV Watch編集部/nakaba-a@impress.co.jp]

| 00 | ||

| 00 | AV Watchホームページ | 00 |

| 00 | ||

Copyright (c)2006 Impress Watch Corporation, an Impress Group company. All rights reserved.